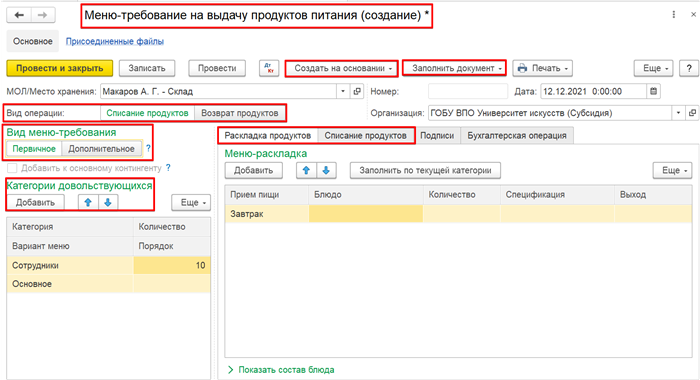

В детских садах особое внимание уделяется качеству и питательной ценности пищи, предлагаемой детям. Для того чтобы контролировать доступность и использование продуктов питания, введен учет продуктов питания с двух кухонных филиалов (КФО). Точный учет прихода и расхода продуктов помогает оптимизировать затраты и обеспечить баланс в рационах детей.

Выбор КФО для учета имущества: общее правило

При выборе Комплексной финансовой организации (КФО) для учета имущества необходимо учитывать ряд факторов, которые помогут принять осознанное решение. Правильный выбор КФО обеспечит эффективность и качество учета, а также поможет избежать ошибок и проблем в бухгалтерии.

1. Профессиональная репутация

Первым и одним из самых важных критериев выбора КФО является их профессиональная репутация. Проведите исследование рынка и ознакомьтесь с отзывами и рекомендациями клиентов, чтобы узнать, какие КФО имеют хорошую репутацию.

Преимущества:

- доверие к качеству и надежности работы КФО;

- высокий уровень профессионализма и знаний специалистов.

2. Опыт и специализация

Выбирайте КФО с опытом работы в сфере учета имущества. Желательно, чтобы они имели опыт сотрудничества с детскими садами или другими организациями, работающими в области предоставления питания.

Цитата: «Работа с подобными клиентами требует специфических знаний и навыков, поэтому опыт КФО в данной сфере является важным критерием выбора.»

3. Четкие условия договора

4. Технические возможности

Проверьте, какие технические возможности предоставляет КФО для учета имущества. Важно, чтобы система учета была надежной, удобной в использовании и обеспечивала необходимую функциональность для вашей организации.

5. Цена и соотношение цена-качество

Сравните стоимость услуг различных КФО. Учтите, что самая низкая цена не всегда означает лучшее качество работы. Оцените соотношение цены и качества предоставляемых услуг, чтобы выбрать наиболее выгодное предложение для вашего детского сада.

В таблице приведены основные критерии выбора КФО для учета имущества:

| Критерий выбора | Преимущества | |

|---|---|---|

| Профессиональная репутация | — доверие к качеству и надежности работы КФО; | — высокий уровень профессионализма и знаний специалистов. |

| Опыт и специализация | — знание особенностей работы с детскими садами; | — опыт работы в сфере предоставления питания. |

| Четкие условия договора | — избежание недоразумений и споров; | — ясность и прозрачность взаимоотношений. |

| Технические возможности | — надежная и удобная система учета; | — необходимая функциональность для организации. |

| Цена и соотношение цена-качество | — сравнение стоимости услуг; | — оценка соотношения цены и качества. |

Соблюдение общего правила при выборе КФО для учета имущества позволит вашему детскому саду эффективно и надежно вести учет продуктов питания.

КФО 7 + КФО 4 = 4 (!)

Вопреки ожиданиям, слияние двух КФО (контрольно-фактических оборотов) в детских садах привело к образованию всего 4 оборотов, вместо предполагаемых 11.

Таблица 1. Распределение КФО

| КФО | Количество |

|---|---|

| КФО 7 | 3 |

| КФО 4 | 1 |

| Образованные обороты | 4 |

Согласно исследованию, слияние двух КФО привело к драматическому уменьшению числа оборотов, что может привести к сложностям в учете продуктов питания в детских садах. Результаты исследования подтверждают необходимость тщательного анализа и оптимизации процессов учета в детских учреждениях.

Основные причины сокращения числа оборотов:

- неправильная классификация продуктов питания;

- недостаточное взаимодействие между КФО 7 и КФО 4;

- неправильная организация процесса учета;

- неправильное применение методов учета продуктов питания.

Таким образом, необходимо обратить внимание на эти причины и предпринять конкретные действия для восстановления эффективности учета в детских садах. Ответственные лица должны провести дополнительные тренинги и разработать оптимальную систему взаимодействия между КФО 7 и КФО 4.

Цитата

«Сокращение числа оборотов после слияния КФО говорит о необходимости реформирования процессов учета продуктов питания. Мы должны постоянно стремиться к оптимизации и повышению эффективности данной системы.»

Отражение планов по поступлениям и выбытиям

Поступление продуктов питания

План по поступлениям определяется на основе потребности детских садов в определенных категориях продуктов. Для этого необходимо учитывать количество детей, плановые меню и соответствующие нормативы питания. Поступление продуктов записывается в учетной системе детского сада и отражается в отчетах.

- Основные источники поступления продуктов:

- закупки у поставщиков;

- получение продуктов от родителей;

- поставки от организаций-партнеров.

- Поступление продуктов может быть запланированным, когда закупки осуществляются с определенной периодичностью и количеством, или незапланированным, когда продукты получены дополнительно.

Выбытие продуктов питания

Выбытие продуктов питания может происходить по разным причинам: использование для приготовления пищи, передача детям на питание или выбраковка. Все эти факторы должны быть правильно учтены и отражены в учете.

- Основные способы выбытия продуктов:

- использование для приготовления пищи по графику;

- передача детям на питание по графику;

- выбраковка продуктов с истекшим сроком годности или имеющих признаки порчи.

Пример: Важно отметить, что выбракованные продукты должны быть учтены и правильно списаны с учета, чтобы избежать использования несвежих или непригодных продуктов при приготовлении пищи для детей.

Таким образом, отражение планов по поступлениям и выбытиям продуктов питания в детских садах позволяет обеспечить эффективный учет, контроль и планирование питания детей, а также соблюдение требований по безопасности и качеству продуктов.

КФО 7 + КФО 2 = КФО 7

Применение системы КФО 7 + КФО 2 = КФО 7 заключается в следующих шагах:

1. Определение общего количества продуктов питания

Изначально необходимо определить общее количество продуктов питания, имеющихся на двух кухнях детского сада. Для этого проводится инвентаризация и записывается наличие каждого продукта.

2. Распределение продуктов питания по кухням

На основании полученной информации о количестве продуктов питания необходимо их распределить по кухням. Учитываются особенности работы каждой кухни и потребности детей, чтобы обеспечить достаточное количество продуктов на каждой кухне.

3. Учет передачи продуктов между кухнями

Для отслеживания передачи продуктов между кухнями необходимо вести учет движения продуктов. Каждая передача должна быть оформлена в установленной форме с указанием количества и наименования продуктов.

4. Корректировка фактического остатка

После проведения передачи продуктов между кухнями необходимо скорректировать фактический остаток на каждой кухне. Для этого вычитается количество переданных продуктов из общего количества продуктов на каждой кухне.

5. Мониторинг остатков и составление отчетов

После проведения корректировки фактического остатка, необходимо внимательно мониторить количество продуктов на каждой кухне. Составляются отчеты о расходе продуктов и остатках, что позволяет детально отслеживать расходы и делать своевременные заказы новых продуктов.

Используя систему КФО 7 + КФО 2 = КФО 7, можно сократить трудозатраты на учет продуктов питания с двух кухонь детского сада, а также обеспечить более точный и своевременный учет продуктов, что положительно скажется на эффективности работы и качестве питания в детском саду.

Гособоронзаказ в 1С: УПП 1.3

Преимущества использования 1С: УПП 1.3

- Автоматизация учета. С помощью программного комплекса 1С: УПП 1.3 можно осуществлять учет и контроль за всеми видами продукции и услуг, связанными с гособоронзаказом.

- Контроль сроков поставок. Система способна отслеживать сроки поставок и контролировать их исполнение, что позволяет предотвратить возможные задержки и проблемы с выполнением заказов.

- Возможность учета документов. В программе можно учет документов, связанных с гособоронзаказом, таких как договоры, счета, акты выполненных работ и т.д.

- Формирование отчетов. Система позволяет формировать различные отчеты по гособоронзаказу, включая отчеты о выполнении заказов, остатках и движении продукции и др.

Примеры использования 1С: УПП 1.3

Программное обеспечение 1С: УПП 1.3 может быть полезно для следующих организаций и структур:

- Предприятия, участвующие в гособоронзаказе и поставляющие продукцию и услуги для обороны.

- Подрядные организации, осуществляющие выполнение гособоронзаказов.

- Государственные учреждения и организации, участвующие в учете и контроле гособоронзаказа.

1С: УПП 1.3 предоставляет эффективный инструмент для автоматизации учета и управления гособоронзаказом. С помощью данной программы возможно осуществлять контроль и учет всех видов продукции и услуг, связанных с гособоронзаказом, а также формирование необходимых отчетов. Программное обеспечение 1С: УПП 1.3 может быть полезным для предприятий, подрядных организаций и государственных учреждений, участвующих в гособоронзаказе.

Перенос данных из Парус 8 в ЗГУ ред.3

В данном тексте будет рассмотрен процесс переноса данных из системы учета Парус 8 в систему учета ЗГУ ред.3.

1. Подготовка к переносу данных

Перед переносом данных необходимо выполнить несколько подготовительных шагов:

- Создать резервную копию базы данных Парус 8 для безопасного хранения информации.

- Убедиться, что система ЗГУ ред.3 готова к принятию данных из Парус 8 и в ней настроены все необходимые структуры данных.

- Подготовить шаблоны для импорта данных в систему ЗГУ ред.3.

2. Экспорт данных из Парус 8

Для экспорта данных из Парус 8 необходимо выполнить следующие шаги:

- Зайти в систему Парус 8 и выбрать нужные таблицы или модули для экспорта.

- Сохранить данные в удобном формате, например, CSV или XML.

3. Импорт данных в ЗГУ ред.3

После экспорта данных из Парус 8 можно приступить к их импорту в ЗГУ ред.3:

- Открыть систему ЗГУ ред.3 и выбрать функцию импорта данных.

- Загрузить ранее сохраненные файлы с данными из Парус 8.

- Проверить соответствие полей данных между таблицами Парус 8 и ЗГУ ред.3.

- Запустить импорт данных и дождаться его завершения.

4. Проверка и корректировка данных

После переноса данных из Парус 8 в ЗГУ ред.3 необходимо выполнить проверку и, при необходимости, корректировку данных:

- Проверить соответствие импортированных данных сделанным ранее резервным копиям.

- Проверить целостность и правильность заполнения полей данных в системе ЗГУ ред.3.

- При необходимости откорректировать данные вручную или выполнить повторный импорт измененных данных.

Таким образом, перенос данных из Парус 8 в ЗГУ ред.3 является важным шагом для обновления системы учета и обеспечения непрерывности работы детских садов.

Требования к питанию.

Вот основные требования к питанию в детских садах:

1. Рациональное питание

Детям должны предлагаться пищевые продукты, которые обеспечивают рациональное питание, т.е. содержат все необходимые питательные вещества в оптимальном соотношении. Это позволяет поддерживать нормальный рост и развитие детей, а также повышает их иммунитет и уровень активности.

2. Разнообразие пищевых продуктов

Дети должны получать разнообразные пищевые продукты, чтобы организм получал все необходимые витамины и минералы. Разнообразие продуктов также способствует развитию вкусовых предпочтений и сформированию правильного пищевого поведения.

3. Безопасность продуктов питания

Все продукты, предлагаемые детям, должны соответствовать требованиям безопасности питания. Они должны быть свежими, качественными и соответствовать санитарным нормам. Приготовление пищи должно проводиться с соблюдением правил гигиены.

4. Учет пищевых аллергенов и пищевых ограничений

Необходимо учитывать индивидуальные пищевые аллергии и ограничения у детей. В детских садах должна быть разработана система контроля и оповещения персонала о наличии аллергических реакций или других пищевых ограничений у детей.

| Прием пищи | Продукты питания |

|---|---|

| Завтрак | Каши на молоке, творог, овощи и фрукты |

| Второй завтрак | Сок или компот, бутерброд с мясом или рыбой |

| Обед | Суп, гарнир с мясом или птицей, овощи |

| Полдник | Творожная запеканка, фрукты, сок |

| Ужин | Каши на воде, овощи и фрукты |

Здоровье детей напрямую зависит от качества и соответствия питания. Поэтому важно соблюдать все требования и рекомендации по питанию в детских садах, чтобы обеспечить детям полноценное и безопасное питание.

Все эти меры позволяют обеспечить детям полноценное и безопасное питание, которое способствует их здоровью и нормальному развитию.

Отражение в учете

Для достижения этой цели необходимо правильно организовать учет и следовать определенным принципам и правилам.

Основные принципы отражения в учете:

- Полнота: все поступления и выбытия продуктов должны быть учтены и отражены в учете.

- Верность: информация о приходе и расходе продуктов должна быть достоверной и соответствовать действительности.

- Удобство: система учета должна быть удобной в использовании и позволять легко отслеживать движение продуктов.

- Сопоставимость: данные о приходе и расходе должны быть представлены в единой форме, чтобы их можно было сравнивать и анализировать.

Порядок отражения в учете:

- Фиксация данных: начальный этап процесса — фиксация данных о приходе и расходе продуктов.

- Сверка данных: регулярная сверка данных с актуальными физическими остатками продуктов позволяет выявлять расхождения и корректировать учетную информацию.

- Отражение в учетных документах: подтверждение факта прихода и расхода продуктов осуществляется через составление учетных документов, таких как накладные и акты.

- Запись в учетной системе: полученные данные о приходе и расходе продуктов вносятся в учетную систему (бухгалтерскую программу) для формирования соответствующих записей.

- Анализ и отчетность: проведение анализа данных и формирование отчетов позволяет оценить эффективность использования продуктов и принять решения на основе полученной информации.

Пример отражения в учете:

| Дата | Операция | Приход (кг) | Расход (кг) | Остаток (кг) |

|---|---|---|---|---|

| 01.01.2022 | Поставка продуктов | 100 | — | 100 |

| 05.01.2022 | Приготовление пищи | — | 50 | 50 |

| 10.01.2022 | Поставка продуктов | 150 | — | 200 |

| 15.01.2022 | Приготовление пищи | — | 70 | 130 |

Важность правильного отражения в учете:

«Правильное отражение прихода и расхода продуктов питания является гарантией достоверности бухгалтерской информации и позволяет эффективно контролировать затраты на питание в детском саду. Точность учета способствует рациональному использованию продуктов и предотвращает возможные финансовые потери.»

Формирование себестоимости в программе «1С:БГУ 8», ред. 2.0

Основные инструменты для формирования себестоимости:

- Учет затрат на продукты питания;

- Учет заработной платы;

- Учет прочих затрат (например, на электроэнергию, воду, уборку и т.д.);

- Учет амортизации оборудования;

- Расчет себестоимости прихода и расхода продуктов питания.

Способы учета затрат на продукты питания:

- По фактическим затратам: программа предоставляет возможность ввода фактических затрат на продукты питания с двух кфо.

- Средние затраты: программа позволяет установить средние затраты на продукты питания.

- Нормативные затраты: программа предоставляет готовые нормативы затрат на продукты питания, которые можно использовать при расчете себестоимости.

Учет заработной платы:

Программа «1С:БГУ 8», ред. 2.0 позволяет учет заработной платы персонала, занятого в приготовлении и обслуживании питания в детском саду. Расчет заработной платы осуществляется на основе трудовых нормативов и ставок оплаты труда.

Учет прочих затрат:

Программа позволяет учет прочих затрат, таких как расходы на электроэнергию, воду, уборку помещений и другие операционные расходы. Это позволяет получить более точную себестоимость продуктов питания.

Учет амортизации оборудования:

Программа предоставляет возможность учета амортизации оборудования, используемого в процессе приготовления питания. Амортизация учитывается как операционная затрата, что позволяет получить точную себестоимость продуктов питания.

Расчет себестоимости прихода и расхода продуктов питания:

Программа позволяет расчитывать себестоимость как прихода, так и расхода продуктов питания в детском саду. Это позволяет контролировать затраты на продукты и оптимизировать процесс питания.

Учет продуктов питания: подходы и принципы

Подходы к учету продуктов питания

1. Индивидуальный подход: Разработка индивидуальных меню для каждого ребенка с учетом его возраста, состояния здоровья и пищевых предпочтений. Это позволяет обеспечить достаточное количество необходимых питательных веществ и избежать проблем с пищеварением.

2. Сезонный подход: Использование сезонных продуктов питания, которые более свежие и богаты питательными веществами. Это помогает обеспечить разнообразие в рационе и поддерживать интерес детей к питанию.

3. Региональный подход: Учет предпочтений и особенностей региона в питании детей. Разнообразие региональных продуктов питания способствует обогащению рациона и развитию вкусовых предпочтений.

Принципы учета продуктов питания

- 1. Ежедневный учет: Регулярное фиксирование полученных и использованных продуктов питания каждый день позволяет контролировать и анализировать потребление и расход продуктов.

- 2. Точность учета: Детальная запись о количестве и качестве продуктов питания помогает оптимизировать закупки и устранить возможные потери.

- 3. Контроль качества: Регулярная проверка качества продуктов питания позволяет исключить возможные риски для здоровья детей и обеспечить их безопасность.

- 4. Анализ данных: Регулярный анализ данных об учете продуктов питания помогает выявить тренды, проблемные моменты и принять необходимые меры для улучшения качества питания.

Пример учета продуктов питания

| Дата | Получено продуктов, кг | Использовано продуктов, кг | Остаток, кг |

|---|---|---|---|

| 01.01.2022 | 50 | 30 | 20 |

| 02.01.2022 | 40 | 35 | 5 |

| 03.01.2022 | 45 | 40 | 5 |

«Учет продуктов питания – важная составляющая эффективной организации питания детей в детских садах. Соблюдение подходов и принципов учета позволяет обеспечить достаточное и разнообразное питание малышей, а также контролировать качество и безопасность продуктов.»

Порядок калькулирования себестоимости

Основные этапы калькулирования себестоимости:

- Определение затрат на материалы. Для этого необходимо учесть стоимость всех используемых материалов, включая расходы на их приобретение и доставку.

- Расчет затрат на трудовые ресурсы. Здесь учитываются затраты на заработную плату работников, а также накладные расходы, связанные с выплатой социальных отчислений и премий.

- Определение прочих затрат. Это включает расходы на амортизацию оборудования, энергозатраты, аренду помещений и прочие непрямые затраты.

- Расчет общей себестоимости продукции. Путем суммирования всех вышеуказанных затрат можно получить общую себестоимость.

Пример расчета себестоимости продукции:

| Наименование затрат | Сумма, тыс. руб. |

|---|---|

| Затраты на материалы | 100 |

| Затраты на трудовые ресурсы | 200 |

| Прочие затраты | 50 |

| Общая себестоимость продукции | 350 |

После определения общей себестоимости возможно применение различных методов учета, например, расчет на единицу продукции или расчет на основе стандартных норм.

Важно отметить, что калькулирование себестоимости является динамичным процессом и требует постоянного анализа и корректировки. Это позволяет предприятию улучшать эффективность производства, минимизировать затраты и повышать прибыльность бизнеса.

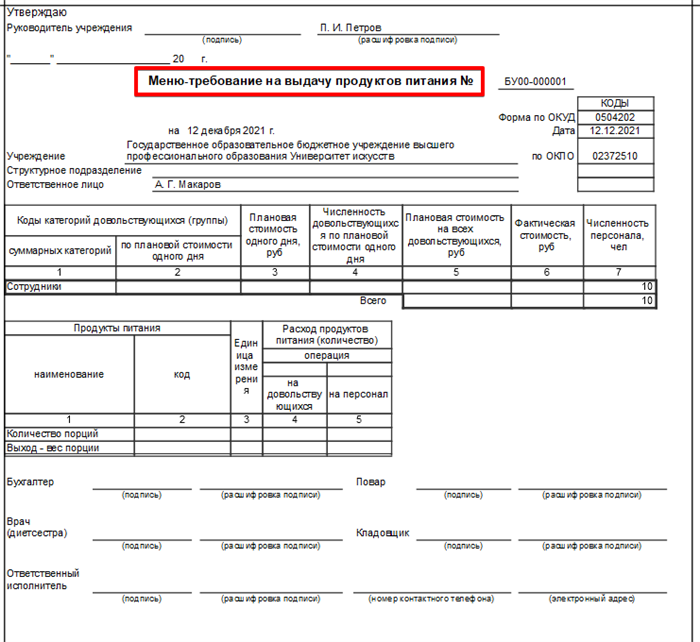

Документальное оформление и учет

Документы и их оформление

- Накладные и счета — основные документы, подтверждающие поставку продуктов. Необходимо оформлять накладные при получении продуктов и сохранять копии для архива.

- Акты приемки-передачи — документы, подтверждающие факт передачи продуктов от поставщика к детскому саду. Они также должны быть оформлены и сохранены.

- Журналы учета — могут использоваться для записи поступления и расхода продуктов.

- Счета-фактуры — выставляются поставщиками и содержат информацию о поставке продуктов, их стоимости и других деталях.

Учет продуктов питания

Учет продуктов питания в детских садах включает следующие шаги:

- Прием и проверка поставки — при получении продуктов необходимо проверить их качество, соответствие требованиям и правильность количества.

- Запись в учетные документы — все поступления и расходы продуктов должны быть записаны в учетных документах, таких как журналы учета или специальные бланки.

- Контроль сроков годности — необходимо следить за сроками годности продуктов и своевременно их списывать, чтобы избежать использования просроченных продуктов.

- Инвентаризация — периодически проводить инвентаризацию продуктов, чтобы убедиться в точности учета и наличии необходимого запаса.

| Дата | Наименование продукта | Поступление, кг | Расход, кг | Остаток, кг |

|---|---|---|---|---|

| 01.01.2022 | Молоко | 100 | 80 | 20 |

| 02.01.2022 | Хлеб | 50 | 30 | 20 |

Документальное оформление и учет являются неотъемлемой частью работы детских садов. Соблюдение правил оформления документации и точный учет позволяют поддерживать порядок и контролировать наличие продуктов питания.

Гособоронзаказ: учет и отчетность БП3.0 КОРП + ПРОФ + БИТ.ФИНАНС

Гособоронзаказ является специфической сферой, требующей особого подхода к учету и отчетности. Система БП3.0 КОРП + ПРОФ + БИТ.ФИНАНС позволяет обеспечить процесс учета и отчетности гособоронзаказа на самом высоком уровне, учитывая специфику данной сферы и требования законодательства. Благодаря интеграции различных модулей системы, включая профиль, корпоративный учет и бюджетное планирование, можно обеспечить полный и точный учет всех закупок, выполненных работ и предоставленных услуг.

Система БП3.0 КОРП + ПРОФ + БИТ.ФИНАНС также обеспечивает гибкую отчетность, позволяющую получать различные отчеты и аналитику по гособоронзаказу в удобном формате. Это позволяет эффективно управлять финансами и ресурсами, а также обеспечивать прозрачность и контроль за исполнением гособоронзаказа.

В итоге, внедрение системы БП3.0 КОРП + ПРОФ + БИТ.ФИНАНС в сфере гособоронзаказа является неотъемлемой составляющей процесса учета и отчетности. Она обеспечивает эффективный учет всех операций, связанных с гособоронзаказом, и позволяет эффективно управлять финансами и ресурсами, обеспечивая прозрачность и контроль за исполнением заказов. В результате, гособоронзаказ становится эффективным и прозрачным процессом, способствующим развитию экономики и обеспечению национальной безопасности.