Ипотечное кредитование становится все более доступным даже для пенсионеров. Сегодня банки предлагают условия с нулевым первоначальным взносом, чтобы помочь пожилым гражданам реализовать свои жилищные потребности. Новые возможности ипотеки открывают широкие перспективы льготного финансирования для пенсионеров, предоставляя им уникальный шанс приобрести жилье без значительных финансовых затрат.

Как улучшить условия кредитования пенсионеру

Пенсионный возраст может стать преградой для получения выгодных условий кредитования. Однако существуют несколько способов, как пенсионеры могут улучшить свои шансы на получение ипотеки или другого вида кредита. Рассмотрим некоторые из них.

1. Повышение кредитного рейтинга

Пенсионерам стоит обратить внимание на свой кредитный рейтинг. Чем выше кредитный рейтинг, тем лучше условия кредитования можно получить. Для повышения кредитного рейтинга рекомендуется своевременно погашать все кредиты и выполнять другие финансовые обязательства.

2. Поиск банков с предложениями для пенсионеров

Некоторые банки предлагают специальные условия кредитования для пенсионеров. Позвоните в разные банки и интересуйтесь, есть ли у них специальные программы для пенсионеров. Это может помочь найти более выгодные условия кредитования.

3. Привлечение поручителя

Если пенсионеру сложно получить ипотеку или другой вид кредита самостоятельно, можно попросить близкого родственника или другого доверенного лица выступить в качестве поручителя. Это может улучшить шансы на получение кредита с более выгодными условиями.

4. Увеличение первоначального взноса

Увеличение первоначального взноса может помочь пенсионеру получить более выгодные условия кредитования. Больший первоначальный взнос свидетельствует о финансовой состоятельности и может снизить процентную ставку по ипотеке или другому кредиту.

5. Обратиться в ипотечный брокер

Ипотечные брокеры имеют доступ к различным программам кредитования и могут помочь пенсионеру найти наиболее выгодные условия. Они знают особенности работы с пенсионерами и могут предложить наиболее подходящие варианты.

6. Документальное подтверждение дохода

Пенсионеры могут улучшить условия кредитования, предоставив документальное подтверждение своего дохода. Например, можно предоставить справку из пенсионного фонда или другие документы, подтверждающие стабильные денежные поступления.

7. Погашение существующих долгов

Если у пенсионера есть существующие долги, рекомендуется их погасить перед обращением за кредитом. Это снизит ежемесячные платежи и повысит финансовую устойчивость пенсионера, что может повлиять на получение более выгодных условий кредитования.

Приведенные выше способы могут помочь пенсионерам улучшить условия кредитования. Однако перед принятием решения о кредите всегда стоит тщательно оценивать свои финансовые возможности и проконсультироваться с профессиональным финансовым консультантом или юристом.

Как повысить шансы на одобрение ипотеки без первоначального взноса для пенсионеров

1. Улучшите свою кредитную историю

Кредитная история является одним из наиболее важных факторов, учитываемых банками и ипотечными кредиторами при принятии решения об одобрении ипотеки. Перед подачей заявки на ипотеку, пенсионерам стоит проверить свою кредитную историю и попытаться исправить все возможные ошибки или задолженности. Это может помочь повысить вероятность одобрения ипотечного кредита без первоначального взноса.

2. Подтвердите стабильный источник дохода

Пенсионерам необходимо предоставить доказательства о стабильности источника дохода. Если вы получаете пенсию, вам следует предоставить соответствующие документы, подтверждающие размер источника дохода. Также может быть полезным иметь другие источники дохода, такие как сдача в аренду недвижимости или пассивные инвестиции.

3. Снизьте свою задолженность

Банки и ипотечные кредиторы будут учитывать вашу задолженность при принятии решения о выдаче ипотечного кредита. Постарайтесь снизить свою задолженность до минимального уровня до подачи заявки на ипотеку. Это может включать оплату задолженностей по кредитам или кредитным картам, а также сокращение других финансовых обязательств.

4. Найдите поручителя

Если ваша собственная кредитная история или доход не являются достаточными, вы можете попросить родственника или близкого друга стать поручителем по вашей ипотечной заявке. Наличие поручителя с хорошей кредитной историей и стабильным доходом может помочь повысить ваши шансы на одобрение ипотеки.

5. Обратитесь к брокеру

Если у вас есть сомнения или вопросы относительно вашей способности получить ипотеку без первоначального взноса, вы можете обратиться к ипотечному брокеру. Брокеры имеют доступ к различным ипотечным программам и могут помочь вам найти наиболее подходящий вариант. Кроме того, они также могут помочь вам оформить все необходимые документы и упростить процесс получения ипотечного кредита.

Получить ипотеку без первоначального взноса для пенсионеров может быть сложно, но не невозможно. Повышение шансов на одобрение требует тщательной подготовки, улучшения кредитной истории и предоставления соответствующих доказательств стабильного источника дохода. Обратитесь к профессионалам, чтобы получить дополнительную помощь в этом процессе.

Критерии выбора банков для кредитования пенсионеров

Кредитование пенсионеров становится все более доступным и разнообразным. Однако, при выборе банка для оформления ипотеки, необходимо учитывать несколько ключевых критериев.

1. Условия кредитования

Первым и самым важным критерием выбора банка являются условия кредитования. Необходимо обратить внимание на процентную ставку, срок кредита, возможность досрочного погашения без штрафных санкций и другие условия, которые могут оказать влияние на сумму ежемесячного платежа.

2. Возрастные ограничения

Не все банки предоставляют ипотеку пенсионерам. При выборе банка следует узнать о возрастных ограничениях. Некоторые банки предоставляют кредиты только до определенного возраста, а другие имеют более гибкие условия.

3. Наличие программы «Ипотека без первоначального взноса»

Для пенсионеров, которые не имеют возможности внести первоначальный взнос, важно найти банк, предлагающий программу «Ипотека без первоначального взноса». Такие программы помогут снизить финансовую нагрузку и сделать кредитование доступнее.

4. Репутация банка

При выборе банка следует обратить внимание на его репутацию и надежность. Исследование отзывов клиентов, рейтинги банков и общая информация о финансовом учреждении помогут принять правильное решение и избежать возможных проблем.

5. Дополнительные услуги

Некоторые банки предлагают дополнительные услуги, которые могут быть полезны пенсионерам. Например, программы страхования жизни или имущества, консультации по вопросам ипотеки, помощь в выборе подходящей недвижимости и т.д. Такие услуги могут облегчить процесс кредитования и повысить уровень комфорта.

6. Гибкость платежей

Еще одним важным критерием выбора банка для кредитования пенсионеров является гибкость платежей. Некоторые банки предлагают возможность изменения суммы ежемесячного платежа в зависимости от финансовых возможностей клиента. Это позволяет адаптировать ипотеку к текущей ситуации и уменьшить риски невыплаты кредита.

| Банк | Процентная ставка | Срок кредита | Возрастные ограничения | Программа «Ипотека без первоначального взноса» | Дополнительные услуги | Гибкость платежей |

|---|---|---|---|---|---|---|

| Банк А | 8% | 15 лет | до 75 лет | Да | Страхование жизни, консультации | Да |

| Банк Б | 7.5% | 20 лет | до 80 лет | Нет | Страхование имущества | Нет |

| Банк В | 9% | 10 лет | до 70 лет | Да | Консультации по ипотеке | Да |

Важно учесть, что указанные условия могут меняться со временем. Для выбора наиболее подходящего банка необходимо обратиться к его представителям и подробно изучить актуальные условия кредитования.

Как определить собственную платежеспособность

1. Расчет доступного платежа

Первым шагом является определение вашей ежемесячной платежеспособности, то есть той суммы, которую вы можете выделить на оплату ипотеки без дополнительных финансовых трудностей. Для этого рассчитайте свои текущие доходы и вычеты, включая пенсию, социальные пособия и другие источники дохода. Не забудьте также учесть ваши текущие расходы на жилье, питание, коммунальные услуги и другие обязательные ежемесячные платежи.

2. Оценка кредитного профиля

Банк будет оценивать ваш кредитный профиль, чтобы определить, насколько рисковано выдавать вам ипотечный кредит без первоначального взноса. Убедитесь, что ваша кредитная история чиста и имеет положительные показатели. Если у вас есть задолженности или просроченные платежи, рассмотрите возможность их погашения перед подачей заявки на ипотеку.

3. Обращение за консультацией

Получите консультацию у специалиста в области ипотечного кредитования. Они смогут оценить вашу платежеспособность и дать рекомендации по оформлению ипотеки для пенсионеров без первоначального взноса. Специалист также поможет вам разобраться в дополнительных возможностях, таких как использование залогового имущества или привлечения поручителя.

4. Сравнение предложений банков

Ознакомьтесь с предложениями различных банков и их условиями для ипотеки пенсионерам без первоначального взноса. Сравните процентные ставки, комиссии, сроки кредитования и другие условия, чтобы выбрать наиболее выгодное предложение. Обратите внимание на возможность досрочного погашения кредита и наличие программ льготного кредитования для пенсионеров.

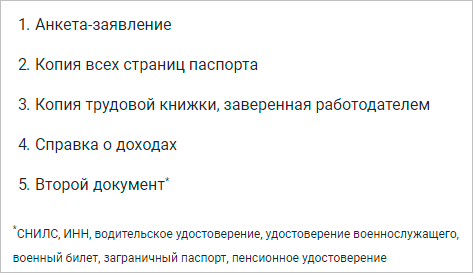

5. Подготовка документов

Соберите все необходимые документы для подачи заявки, включая пенсионное удостоверение, выписку из банка, справку о доходах и другие документы, которые могут потребоваться в процессе рассмотрения заявки. Убедитесь, что все документы заявки заполнены корректно и аккуратно.

6. Подача заявки

После тщательной подготовки подайте заявку на ипотеку в выбранный вами банк. Укажите все необходимые данные и предоставьте запрошенные документы. После подачи заявки ожидайте решения банка и возможного запроса на дополнительные документы или информацию.

Следуя этим шагам, вы сможете определить свою платежеспособность и увеличить свои шансы на получение ипотеки без первоначального взноса.

Условия ипотеки для пенсионеров

Ипотечное кредитование доступно не только для молодых и трудоспособных людей, но и для пенсионеров. Банки предлагают различные программы и условия, чтобы помочь пенсионерам приобрести жилье. Несмотря на возрастные ограничения, пенсионерам также доступны льготы и определенные преимущества при получении ипотеки.

Условия и требования

Для получения ипотеки пенсионерам необходимо соответствовать определенным условиям и требованиям. Вот некоторые ключевые моменты:

- Возраст. Банки устанавливают верхний возрастной предел для получения ипотеки пенсионерами. Обычно это 70-75 лет.

- Стаж пенсионера. Банки также обращают внимание на стаж пенсионера, учитывая его трудовую и пенсионную историю. Такие факторы, как длительность работы и пенсионная выплата, могут повлиять на решение банка о выдаче ипотеки.

- Стабильность пенсионных выплат. Банки предоставляют предпочтение пенсионерам, у которых есть стабильные и регулярные пенсионные выплаты. Это гарантирует, что заемщик сможет выплачивать ипотечный кредит вовремя.

- Кредитная история. Кредитная история также может оказать влияние на решение банка. Чем лучше кредитная история пенсионера, тем больше вероятность получить ипотеку с льготными условиями.

Льготные условия ипотеки для пенсионеров

Банки предлагают ряд льготных условий для пенсионеров, чтобы облегчить им процесс получения ипотеки. Вот некоторые из них:

- Без первоначального взноса. Пенсионеры могут получить ипотеку без необходимости внесения первоначального взноса.

- Сниженные процентные ставки. Банки могут предложить пенсионерам сниженные процентные ставки по сравнению с обычными заемщиками. Это делает ежемесячные платежи более доступными для пенсионеров.

- Увеличенный срок кредитования. Для пенсионеров можно установить срок кредитования, превышающий обычный, чтобы снизить ежемесячные платежи.

- Прощение задолженностей. В случае непредвиденных обстоятельств, банк может предложить пенсионеру простить задолженность или предоставить отсрочку платежей.

Для пенсионеров доступны различные программы и условия ипотеки, которые помогают им реализовать мечту о собственном жилье. Льготные процентные ставки, отсутствие первоначального взноса и увеличенный срок кредитования делают ипотеку более доступной и подходящей для пенсионеров. Однако необходимо учитывать требования и условия банков, чтобы успешно получить ипотеку в пожилом возрасте.

Банки и ипотечные кредиты: условия и ставки

Условия и ставки по ипотечным кредитам могут значительно различаться в зависимости от банка и клиента. Размер первоначального взноса, процентная ставка, срок кредита – все эти факторы играют роль при выборе банка и его предложения.

Размер первоначального взноса

Первоначальный взнос является одним из основных условий ипотечного кредитования. Обычно клиентам требуется внести определенный процент от стоимости недвижимости в качестве первого взноса. Некоторые банки предлагают программы с без первоначальным взносом, но в таких случаях процентная ставка может быть выше.

Процентная ставка

Процентная ставка является одним из ключевых параметров ипотечных кредитов. Она определяет размер выплат по кредиту и влияет на его стоимость. Процентная ставка может быть фиксированной или переменной. Фиксированная ставка остается неизменной на протяжении всего срока кредита, в то время как переменная ставка может меняться в зависимости от рыночной ситуации.

Срок кредита

Срок кредита – это период, в течение которого клиент должен погасить кредит. Обычно срок ипотечного кредита составляет от 5 до 30 лет. Чем больше срок кредита, тем меньше ежемесячные выплаты, но в итоге клиент заплатит больше процентов по кредиту.

Выбор банка и оформление кредита

При выборе банка для ипотечного кредита следует учесть не только условия и ставки, но и репутацию банка, его надежность и качество обслуживания клиентов. Важно также учесть возможные дополнительные условия и требования банка, например, наличие страхования жизни или имущества.

Для оформления кредита клиенту необходимо предоставить пакет документов, включающий паспорт, справку о доходах, выписку из банковского счета и другие документы, которые могут потребоваться банком.

Дополнительные услуги

Некоторые банки предлагают дополнительные услуги в рамках ипотечного кредита, такие как консультации по оформлению сделки, сопровождение в процессе покупки жилья и другие. Такие услуги могут быть полезны для клиентов, особенно если они впервые сталкиваются с процессом ипотечного кредитования.

Примеры банков и условий

| Банк | Процентная ставка | Первоначальный взнос | Срок кредита |

|---|---|---|---|

| Банк А | 7% | 20% | 20 лет |

| Банк Б | 6.5% | 10% | 15 лет |

| Банк В | 8% | 30% | 25 лет |

Важно помнить, что условия и ставки по ипотечным кредитам могут изменяться со временем, поэтому перед оформлением кредита стоит обратиться в несколько банков, чтобы выбрать наиболее выгодное предложение.

Что важно для банков

В современном финансовом мире банки играют важную роль. Они предоставляют различные виды кредитов и ссуд, включая ипотечные кредиты. Для банков важно учитывать несколько ключевых факторов при рассмотрении заявок на ипотеку пенсионерам без первоначального взноса.

Достаточный доход пенсионера

Банкам важно убедиться, что пенсионер имеет достаточный доход для погашения ипотечного кредита. Банк может потребовать предоставить документы, подтверждающие источник дохода пенсионера, такие как пенсионное удостоверение и выписку из банковского счета. Это помогает банку оценить риски и убедиться в финансовой состоятельности заемщика.

Стабильность пенсионных выплат

Для банков важно, чтобы пенсионные выплаты были стабильными и регулярными. Рассчитывая возможность предоставления ипотечного кредита пенсионеру, банк учитывает такие факторы, как длительность получения пенсии и вероятность изменения ее размера. Большая стабильность позволяет банку быть уверенным во возврате кредита.

Способность погашать кредит

Способность погашать кредит — важный аспект для банков. Банкам необходимо убедиться, что пенсионер имеет достаточные средства для оплаты ипотечного кредита. Это включает учет текущих расходов пенсионера, таких как коммунальные платежи и платежи по другим кредитам. Банки также могут учитывать возраст и состояние здоровья пенсионера при оценке его способности погашать кредит.

Страхование ипотеки

Для банков важно, чтобы ипотечный заемщик был застрахован от рисков, связанных с ипотечным кредитом. Банки могут требовать от пенсионеров приобрести страховку жизни ипотечного займа. Это обеспечивает банку гарантию получения средств в случае смерти заемщика. Пенсионеры должны быть готовы к дополнительным расходам на страховку при получении ипотеки без первоначального взноса.

Стартовый взнос при покупке жилой недвижимости: сколько?

Сколько нужно платить в качестве стартового взноса?

Размер стартового взноса при покупке жилой недвижимости зависит от нескольких факторов, включая тип ипотечного кредита, стоимость недвижимости, а также кредитную историю и финансовое положение заемщика. Обычно банки требуют внести стартовый взнос в размере от 10 до 30% от стоимости недвижимости.

Преимущества увеличенного стартового взноса

Увеличение стартового взноса при покупке жилой недвижимости может принести ряд преимуществ для заемщика:

- Уменьшение суммы кредита. Чем больше стартовый взнос, тем меньше сумма кредита, что позволяет снизить сумму ежемесячных выплат.

- Снижение процентной ставки. Банки могут предложить более выгодные условия кредитования для клиентов, которые внесут большой стартовый взнос.

- Увеличение шансов на одобрение заявки. Большой стартовый взнос может служить дополнительным обеспечением для банка и повысить вероятность получения кредита.

Альтернативы стартовому взносу

Если покупателю трудно накопить достаточную сумму для стартового взноса, существуют альтернативные варианты покупки жилой недвижимости:

- Использование программы субсидирования. Некоторые государственные программы предлагают помощь в покрытии расходов на стартовый взнос для определенных категорий граждан.

- Получение ипотечного кредита с небольшим стартовым взносом. Некоторые банки предлагают программы с минимальными требованиями к стартовому взносу для определенных категорий заемщиков, например, молодых семей или ветеранов.

В любом случае, перед покупкой жилой недвижимости рекомендуется обратиться к специалистам и изучить все доступные опции для определения наиболее выгодного варианта.

Что доступно «молодым» пенсионерам

Одним из наиболее интересных предложений является ипотека без первоначального взноса. Благодаря этой программе, пенсионеры не нуждаются в крупной сумме денег на покупку жилья — они могут воспользоваться ипотекой для полного или частичного покрытия стоимости недвижимости. Также, пенсионеры могут выбрать специальные условия погашения кредита и определить свои возможности по выплате ежемесячных платежей.

В целом, доступные условия ипотеки для «молодых» пенсионеров позволяют приобрести жилье в пожилом возрасте, не внося значительных денежных средств. Однако, перед тем как принять решение о покупке недвижимости, стоит тщательно изучить доступные предложения различных финансовых учреждений и определить, какая программа и условия подходят лично вам.