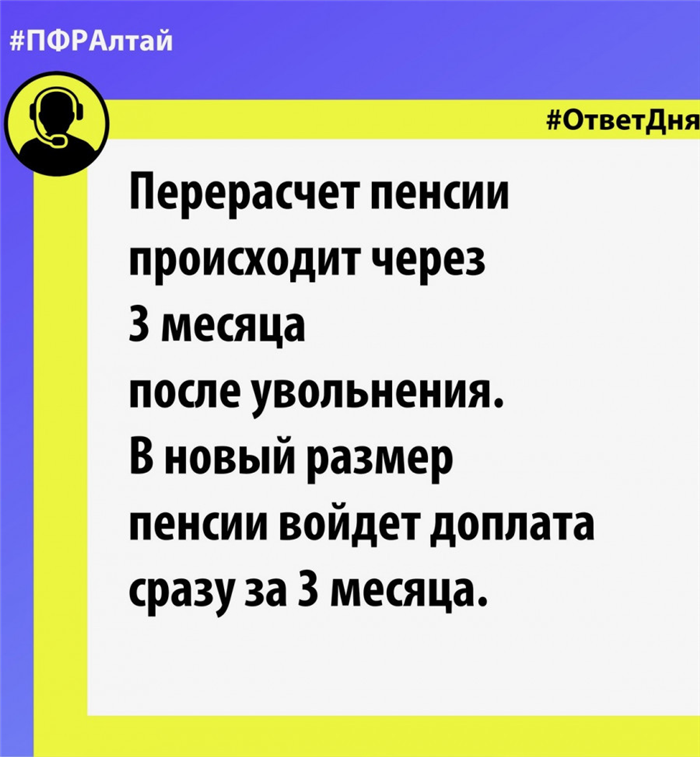

После увольнения важно знать, какой размер пенсии будет выплачиваться. Для этого необходимо произвести перерасчет, чтобы узнать точную сумму, на которую вы можете рассчитывать. Специальным онлайн-калькулятором или обращением в соответствующий фонд пенсионного обеспечения вы сможете получить необходимую информацию. Такой перерасчет важен для того, чтобы деньги на старости были достаточными для жизни.

Какие есть льготы для пенсионеров при оплате ЖКХ?

Для пенсионеров в России предусмотрены определенные льготы и привилегии при оплате коммунальных услуг, включая ЖКХ. Эти льготы призваны помочь пенсионерам сэкономить на расходах и обеспечить более комфортные условия проживания.

Снижение тарифов на коммунальные услуги

Одним из основных видов льгот для пенсионеров при оплате ЖКХ является снижение тарифов на коммунальные услуги. В соответствии с законодательством России, пенсионерам предоставляется право на уменьшение платы за услуги по газоснабжению, электроэнергии, водоснабжению и водоотведению, отоплению и другим видам коммунальных услуг.

Преференции в размере пенсии

- Пенсионеры, получающие минимальную пенсию, могут рассчитывать на снижение цены за коммунальные услуги до 20%.

- Пенсионеры, получающие пенсию в размере до 2 минимальных, могут рассчитывать на скидку до 50%.

- Пенсионеры, получающие пенсию в размере от 2 до 3 минимальных, имеют право на снижение цены за коммунальные услуги до 30%.

- Пенсионеры, получающие пенсию в размере свыше 3 минимальных, могут рассчитывать на скидку до 10%.

Освобождение от определенных платежей

Кроме снижения тарифов, пенсионеры также имеют право на освобождение от определенных платежей за коммунальные услуги. В частности, пенсионеры могут быть освобождены от оплаты абонентской платы за газ и электроэнергию, а также от оплаты услуг по домофону и внутреннему телефону.

Дополнительные программы и компенсации

Помимо основных льгот, существуют также дополнительные программы и компенсации, которые пенсионеры могут получить при оплате ЖКХ. Например, в некоторых регионах предусмотрена возможность получения материальной помощи на оплату коммунальных услуг для пенсионеров с низкими доходами.

Также в ряде регионов могут действовать программы по благоустройству жилых помещений для пенсионеров, включая установку счетчиков учета ресурсов и других средств экономии.

Льготы для пенсионеров при оплате ЖКХ помогают улучшить качество жизни пожилых людей и обеспечить им более умеренные платежи за коммунальные услуги. Важно знать свои права и обращаться в соответствующие органы для получения всех доступных льгот и компенсаций. Это поможет пенсионерам дополнительно сократить свои расходы и получить дополнительную поддержку со стороны государства.

От чего зависит размер пенсии?

1. Стаж работы

Один из основных факторов, влияющих на размер пенсии — это стаж работы. Чем больше лет вы отработали, тем выше будет ваша пенсия. За каждый отработанный год добавляется определенный процент к базовому размеру пенсии.

2. Размер заработной платы

Также важным фактором является размер заработной платы, на основе которого рассчитывается пенсия. Чем больше вы зарабатывали, тем выше будет ваша пенсия.

3. Виды пенсионных отчислений

Размер пенсии может зависеть от вида пенсионных отчислений. Например, если у вас был дополнительный пенсионный страховой взнос, то он может повлиять на размер вашей пенсии.

4. Инфляция и индексация

Размер пенсии может изменяться в зависимости от инфляции и проводимой индексации пенсий. Инфляция может снижать реальную стоимость пенсии, поэтому индексация проводится для компенсации снижения покупательной способности.

5. Нормативы выплаты пенсий

Также важным фактором являются нормативы выплаты пенсий, установленные законодательством. Законодательство определяет минимальные и максимальные размеры пенсий, а также особенности расчета пенсий для различных категорий граждан.

Окончательный размер пенсии может быть получен только после проведения перерасчета и учета всех вышеперечисленных факторов. Консультация со специалистом в области пенсионного права может помочь вам разобраться и получить достойную пенсию.

Как рассчитать, какую сумму нужно накопить на пенсию?

1. Определите свои ожидания от пенсии

Первым шагом является определение ваших ожиданий от пенсионной жизни. Какие цели и стремления вы хотите достичь после ухода на пенсию? Это может быть путешествия, приобретение жилья, поддержание привычного уровня жизни или другие финансовые цели. Запишите все свои планы и оцените их стоимость.

2. Определите свои текущие расходы

Вторым шагом является анализ ваших текущих расходов. Определите, сколько денег вы тратите ежемесячно на различные категории, такие как жилье, питание, транспорт, медицинское обслуживание и развлечения. Такой анализ поможет вам понять, какие расходы необходимо покрывать после ухода на пенсию.

3. Оцените свои доходы после пенсии

Третьим шагом является оценка ваших доходов после ухода на пенсию. Узнайте о размере государственной пенсии, которую вы будете получать, а также о всех других источниках дохода, таких как инвестиции или аренда недвижимости. Составьте список всех ваших пенсионных доходов.

4. Рассчитайте накопления на пенсию

Четвертым шагом является расчет требуемых накоплений на пенсию. Вы можете использовать простую формулу, умножив свои текущие расходы на количество лет, в которые вы планируете находиться на пенсии. Например, если ваши текущие расходы составляют 50 000 рублей в месяц и вы планируете находиться на пенсии в течение 20 лет, вам потребуется накопить 12 миллионов рублей (50 000 * 12 * 20).

5. Учтите инфляцию и доход от инвестиций

Пятый шаг — учтите возможность инфляции и доход от инвестиций. Инфляция может существенно снизить покупательную способность ваших накоплений, поэтому рекомендуется учитывать это при расчете. Также учтите возможность получения дохода от инвестиций во время пенсии, что позволит вам дополнительно пополнить свои финансовые резервы.

6. Консультируйтесь с финансовым консультантом

Конечный шаг — посоветуйтесь с финансовым консультантом. Он поможет вам разработать план накоплений на пенсию, учитывая все ваши финансовые обстоятельства и цели. Финансовый консультант также поможет вам выбрать наиболее эффективные инвестиционные инструменты для достижения ваших целей.

Пенсионный возраст и налоги повышают. Что делать с накоплениями?

В последние годы пенсионный возраст и налоги налагают дополнительные финансовые обязательства на население. В связи с этим многие задумываются, что делать с накоплениями, чтобы обеспечить достойную пенсию.

1. Разнообразные инвестиции

Одним из способов сохранить и увеличить накопления является разнообразие инвестиций. Вложение денег в различные активы, такие как недвижимость, фондовый рынок или драгоценные металлы, позволяет диверсифицировать риски и получить дополнительный доход.

2. Обратить внимание на пенсионные фонды

Пенсионные фонды предлагают разнообразные инвестиционные возможности и дополнительные пенсионные выплаты. Исследуйте различные фонды, чтобы найти подходящий вариант для своих финансовых целей.

Договор страхования жизни может быть полезным инструментом для обеспечения финансовой стабильности в пожилом возрасте. В случае вашей смерти бенефициары получат выплату по страховому полису.

4. Ипотека как источник дохода

Если вы владеете недвижимостью, вы можете использовать ее как источник дополнительного дохода. Сдавая жилье в аренду, вы будете получать стабильные платежи, которые могут помочь вам в пенсионные годы.

5. Повышение профессиональных навыков

Повышение ваших профессиональных навыков может привести к повышению уровня заработной платы и позволить вам больше копить на пенсию. Инвестирование в свое образование и профессиональное развитие может оказаться выгодным в долгосрочной перспективе.

В то время как пенсионный возраст и налоги повышаются, важно иметь план действий для обеспечения финансовой стабильности в пожилом возрасте. Разнообразные инвестиции, страхование жизни и повышение профессиональных навыков — это лишь некоторые из способов, которые можно использовать, чтобы обеспечить комфортную пенсию.

Стоит ли пенсионеру открывать ИИС?

Открытие индивидуального инвестиционного счета (ИИС) может быть интересным решением для пенсионеров, которые хотят получать дополнительный доход от инвестиций. Однако перед принятием решения стоит учесть несколько факторов.

Преимущества открытия ИИС для пенсионеров:

- Налоговые льготы: ИИС позволяет пенсионерам не платить налоги на полученную от реализации ценных бумаг прибыль, что может значительно увеличить их доход от инвестиций.

- Разнообразие инвестиционных возможностей: ИИС позволяет пенсионерам инвестировать в широкий спектр активов, таких как акции, облигации, инвестиционные фонды и другие инструменты, что может помочь диверсифицировать портфель и снизить риски.

- Гибкость в управлении: Пенсионеры могут самостоятельно выбирать инвестиционные продукты и стратегии, исходя из своих финансовых целей и рисковой толерантности.

Важные факторы для пенсионеров при открытии ИИС:

- Возраст: Возраст пенсионера может ограничить его способность выдерживать высокий уровень риска в инвестициях. Перед открытием ИИС стоит тщательно продумать свои инвестиционные стратегии и выбрать более консервативный подход, чтобы снизить возможные потери.

- Финансовая устойчивость: Пенсионерам следует учитывать свои финансовые возможности и уровень дохода перед открытием ИИС. Инвестиции на ИИС могут быть связаны с риском потери капитала, поэтому важно иметь достаточные средства для покрытия непредвиденных ситуаций.

- Знания и опыт: Перед открытием ИИС пенсионерам стоит оценить свои знания и опыт в области инвестиций. Если у пенсионера нет опыта или знаний в этой области, то имеет смысл обратиться к профессионалам для консультаций и помощи.

В целом, открытие ИИС может быть хорошим решением для пенсионеров, которые хотят увеличить свой доход от инвестиций и имеют достаточные финансовые возможности и знания. Однако перед принятием решения стоит тщательно взвесить все плюсы и минусы и проконсультироваться с профессионалами.

Судьба пенсионных накоплений при банкротстве НПФ

При банкротстве негосударственного пенсионного фонда (НПФ) возникают вопросы о судьбе пенсионных накоплений клиентов. Какие права у них остаются и каким образом их средства могут быть защищены?

Причины возникновения банкротства НПФ

Банкротство НПФ может быть вызвано различными причинами, включая неправомерное использование пенсионных средств, неэффективное управление финансами или финансовые неудачи. В результате банкротства, накопления клиентов НПФ могут оказаться в опасности.

Права клиентов НПФ

- Клиенты НПФ имеют право на индивидуальные пенсионные счета, на которых осуществляется накопление средств.

- Согласно законодательству, пенсионные накопления являются собственностью клиента и не могут быть использованы НПФ для покрытия своих обязательств или в случае банкротства.

- Клиенты имеют право на информацию о состоянии своих пенсионных накоплений и могут требовать их перевода в другой НПФ при необходимости.

Защита пенсионных накоплений

Для защиты своих пенсионных накоплений при банкротстве НПФ, клиенты могут предпринять следующие шаги:

- Отслеживание финансового состояния НПФ: Регулярное отслеживание финансовой устойчивости выбранного НПФ позволяет клиентам избежать проблем, связанных с его банкротством.

- Перевод пенсионных накоплений: В случае возникновения угрозы банкротства, клиентам следует рассмотреть возможность перевода своих пенсионных накоплений в другой надежный НПФ.

- Обращение в суд: Если НПФ находится в процессе банкротства и клиенты считают, что их пенсионные накопления находятся в опасности, они могут обратиться в суд с иском о защите своих прав.

Пример практики

Судебная практика показывает, что суды в большинстве случаев защищают права клиентов и не допускают присвоения их пенсионных накоплений НПФ при его банкротстве.

| Решение суда | Содержание |

|---|---|

| Решение №1 | Пенсионные накопления клиентов являются их собственностью и не могут быть присвоены НПФ в случае его банкротства. |

| Решение №2 | Клиенты вправе требовать перевода своих пенсионных накоплений в другой НПФ при финансовых проблемах выбранного НПФ. |

При банкротстве НПФ, пенсионные накопления клиентов остаются под защитой законодательства. Клиенты имеют право на индивидуальные пенсионные счета и могут требовать перевода своих средств в другой НПФ в случае необходимости. Судебная практика свидетельствует о защите прав клиентов и неприсвоении их пенсионных накоплений НПФ при его банкротстве. Однако, для обеспечения безопасности своих пенсионных накоплений, клиентам рекомендуется регулярно следить за финансовым состоянием выбранного НПФ и, при необходимости, перевести свои накопления в более надежный фонд.

Может ли пенсионер получить налоговый вычет?

Для получения налогового вычета пенсионерам необходимо соответствовать определенным требованиям и иметь определенный статус:

Требования к пенсионерам для получения налогового вычета:

- Быть гражданином России, достигшим пенсионного возраста;

- Получать пенсию по старости или инвалидности;

- Быть налоговым резидентом России;

- Не иметь недоимки по налогам и сборам;

- Находиться на полном государственном обеспечении.

Размер налогового вычета для пенсионеров:

Размер налогового вычета для пенсионеров устанавливается законодательством Российской Федерации и может быть разным в зависимости от конкретных условий:

| Вид налогового вычета | Размер |

|---|---|

| Налоговый вычет на основной доход | 20% суммы дохода, но не более определенной величины |

| Налоговый вычет на дополнительные расходы | 50% суммы дополнительных расходов, но не более определенной величины |

Важно отметить, что получение налогового вычета пенсионерами является правом, которое необходимо обязательно использовать для оптимизации налоговых платежей и увеличения размера пенсии. Для получения налогового вычета необходимо обратиться в налоговый орган по месту жительства и заполнить соответствующие документы.

Сколько нужно ежемесячно откладывать, чтобы накопить на пенсию?

1. Определите свои пенсионные цели

Первым шагом является определение конкретных пенсионных целей. Рассмотрите, какой уровень дохода вы хотите получать после выхода на пенсию, исходя из своих желаемых жизненных условий.

2. Рассчитайте ожидаемую продолжительность пенсионного периода

Определите, сколько лет вы планируете находиться на пенсии. Это поможет вам оценить общую сумму, которую вам нужно накопить.

3. Узнайте среднюю ожидаемую доходность ваших инвестиций

Изучите возможные варианты инвестирования и их предполагаемые доходности. Узнайте среднюю ожидаемую доходность на рынке, чтобы определить, насколько эффективно ваши накопления могут расти.

4. Рассчитайте необходимую сумму накоплений

Используя информацию о вашей пенсионной цели, ожидаемой продолжительности пенсионного периода и ожидаемой доходности инвестиций, рассчитайте необходимую сумму накоплений. Это можно сделать с помощью специальных инструментов или обратившись к финансовому консультанту.

5. Определите ежемесячный платеж

Исходя из необходимой суммы накоплений и продолжительности накопительного периода, определите ежемесячный платеж, который вам необходимо сделать. Рассмотрите возможность автоматического перевода этой суммы на специальный пенсионный счет.

6. Постоянно пересматривайте свои планы и вносите корректировки

Ваши финансовые обстоятельства могут меняться, поэтому важно периодически пересматривать свои планы и вносить необходимые корректировки. Это поможет вам оставаться на пути к достижению ваших пенсионных целей.

Таблица с примером расчета:

| Год | Начальная сумма | Годовой платеж | Сумма накоплений |

|---|---|---|---|

| 1 | 100 000 руб. | 10 000 руб. | 110 000 руб. |

| 2 | 110 000 руб. | 10 000 руб. | 130 000 руб. |

| 3 | 130 000 руб. | 10 000 руб. | 150 000 руб. |

«Важно активно работать над накоплением на пенсию, чтобы обеспечить себе достойный уровень жизни после выхода на пенсию»

В первую очередь, стоит обратить внимание на историю и репутацию пенсионного фонда. Чем дольше фонд существует и успешно работает на рынке, тем выше вероятность его надежности и стабильности. Также следует изучить финансовое состояние фонда и его инвестиционную стратегию, чтобы быть уверенным в том, что ваши средства будут вложены в надежные активы и получат приемлемую доходность.

Для выбора оптимального негосударственного пенсионного фонда можно обратиться к рейтингам и отзывам о различных организациях, проведенным независимыми исследовательскими агентствами. Также полезно проконсультироваться со специалистами в области пенсионного обеспечения, которые могут предоставить консультацию и рекомендации на основе вашей конкретной ситуации.

Перевод денег в выбранный негосударственный пенсионный фонд может быть произведен различными способами. В первую очередь, следует связаться с выбранным фондом и узнать о доступных вариантах перевода. Обычно это может быть сделано через онлайн-банкинг, платежные системы или путем получения реквизитов фонда для банковского перевода.

При переводе денег важно учесть возможные комиссии и ограничения, которые могут быть связаны с выбранным способом перевода. Также следует обратить внимание на сроки зачисления денег на счет в негосударственном пенсионном фонде, чтобы быть уверенным в том, что средства будут доступны в нужный момент.

Выбор негосударственного пенсионного фонда и перевод денег в него – это ответственное решение, которое потребует от вас времени и изучения информации. Однако, в конечном итоге, это может быть одним из важных шагов для обеспечения комфортной и стабильной жизни после выхода на пенсию.