Акт инвентаризации наличных денежных средств является важным документом, который фиксирует фактическое наличие денег в кассе или сейфе организации. В данной статье представлен образец акта инвентаризации наличных денежных средств, который можно использовать в качестве основы для составления своего документа. Этот акт позволяет контролировать наличие и движение денег, а также обеспечивает прозрачность и надежность финансовых операций.

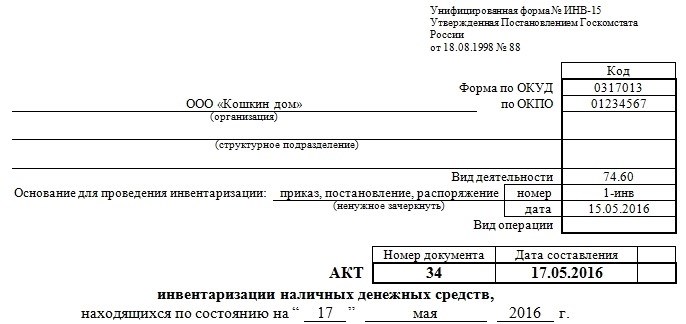

Порядок заполнения акта по форме ИНВ-15 при инвентаризации кассы

Основные шаги при заполнении акта ИНВ-15:

- Название и реквизиты — в начале акта указывается его название «Акт инвентаризации кассы» и реквизиты (номер, дата, название организации).

- Участники инвентаризации — следующий раздел акта посвящен указанию фамилий, должностей и подписей всех участников инвентаризации кассы.

- Общие сведения о кассе — в этом разделе акта указываются общие сведения о кассе (наименование, учетный номер, местонахождение).

- Выручка — в акте указывается сумма фактической выручки, которая должна соответствовать данным бухгалтерского учета.

- Остаток наличных средств — в этом разделе указывается остаток наличных средств в кассе на момент инвентаризации.

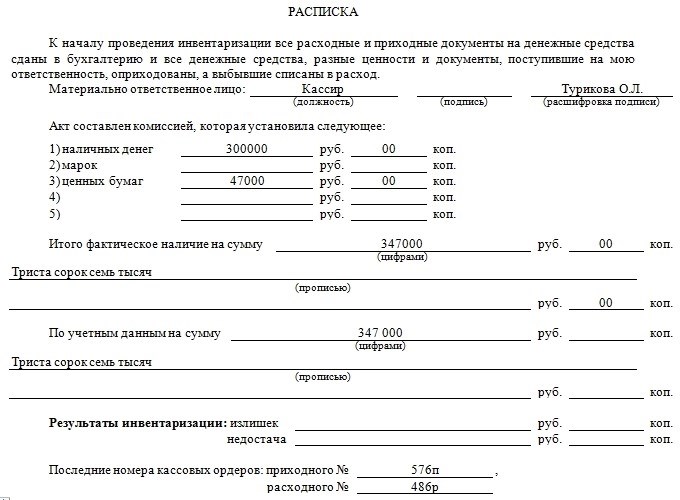

- Причины расхождений — если в ходе инвентаризации выявлены расхождения между фактическим остатком и данными бухгалтерского учета, их следует указать в акте в данном разделе.

- Действия по выявленным расхождениям — в данном разделе акта следует указать меры, которые принимаются по выявленным расхождениям (например, проведение дополнительной проверки, корректировка бухгалтерского учета).

- Завершение инвентаризации — акт должен быть подписан всеми участниками инвентаризации и скреплен печатью организации.

Акт по форме ИНВ-15 при инвентаризации кассы является важным документом, подтверждающим результаты инвентаризации и фактический остаток наличных средств в кассе. В случае выявления расхождений, в акте указываются причины и принимаемые меры для их устранения.

Кто проводит инвентаризацию кассы в 2024 году

Операционист кассы

Роль операциониста кассы заключается в оперативной обработке и контроле финансовых операций, в том числе и инвентаризации наличных денежных средств. В 2024 году операционист должен обладать специальными знаниями и навыками для проведения этого процесса.

Финансовый контролер

Финансовый контролер является ответственным лицом за проведение контроля и анализа финансовых данных. В 2024 году он также может быть назначен для проведения инвентаризации кассы и проверки соответствия финансовых операций установленным нормам.

Аудитор

Аудитор имеет специализированное образование и опыт в проведении финансовых аудитов. Он может быть привлечен для независимой проверки и подтверждения результатов инвентаризации кассы в 2024 году.

Советник по финансовым вопросам

Советник по финансовым вопросам может быть приглашен организацией для консультирования по вопросам проведения инвентаризации кассы и разработке оптимальных стратегий для ее осуществления в 2024 году.

Таблица

| Роль | Основные обязанности |

|---|---|

| Операционист кассы | Обработка и контроль финансовых операций, проведение инвентаризации |

| Финансовый контролер | Контроль и анализ финансовых данных, проведение инвентаризации |

| Аудитор | Проверка результатов инвентаризации |

| Советник по финансовым вопросам | Консультирование и разработка стратегий для проведения инвентаризации |

Общие положения об инвентаризации

Для корректного проведения инвентаризации необходимо учитывать следующие общие положения:

- Предварительная подготовка. Перед проведением инвентаризации необходимо разработать план действий, определить ответственных сотрудников, ознакомить персонал с правилами проведения инвентаризации.

- Выбор даты и времени. Инвентаризацию рекомендуется проводить вне рабочего времени, чтобы минимизировать возможность вмешательства сотрудников и обеспечить максимальную точность данных.

- Подготовка документации. Необходимо разработать акт инвентаризации, в котором будут указаны все основные параметры: дата, время, место проведения, список ответственных сотрудников и методика подсчета денежных средств.

- Подсчет наличных денег. При проведении инвентаризации необходимо последовательно подсчитывать наличные деньги, учитывая все купюры и монеты. Результаты подсчета должны быть зафиксированы в акте инвентаризации.

- Составление отчетности. После завершения инвентаризации необходимо составить отчет, в котором будут указаны данные о фактическом наличии денежных средств и расхождении с данными бухгалтерии.

Важно помнить, что инвентаризацию наличных денежных средств необходимо проводить регулярно с целью контроля за финансовыми потоками организации. Корректность и полнота проведения этой процедуры является залогом надежного и точного учета денежных операций.