финансовое состояние, при котором расходы превышают доходы на счете 08, предназначенном для учета затрат в строительной отрасли. Это может быть вызвано недостаточным финансированием проекта, неэффективным управлением затратами или непредвиденными расходами. Отрицательное дебетовое сальдо по счету 08 требует тщательного анализа и принятия соответствующих мер для коррекции финансового положения.

Как работает счет 08 в строительстве

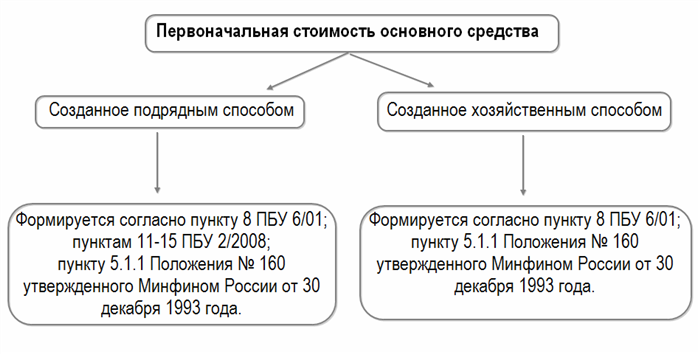

Счет 08 в строительстве относится к счетам бухгалтерии и используется для учета затрат, связанных с непосредственным строительством объектов. Он предназначен для фиксации всех расходов, которые связаны со строительством.

Счет 08 имеет двустороннюю бухгалтерскую запись, что означает, что он может иметь как положительное, так и отрицательное сальдо. В случае отрицательного дебетового сальдо по счету 08, это указывает на то, что расходы по строительству превышают его доходы.

Принцип работы счета 08:

- Запись затрат: на счет 08 фиксируются все затраты, связанные со строительством, такие как материалы, рабочая сила, машины и оборудование.

- Определение счетов-аналогов: по счету 08 могут вестись подсчеты на других счетах бухгалтерии, которые являются его аналогами и позволяют более детально разделить затраты.

- Формирование сальдо: сумма всех затрат по счету 08 формирует его дебетовое сальдо. Сальдо может быть как положительным, так и отрицательным.

Отрицательное дебетовое сальдо по счету 08:

Отрицательное дебетовое сальдо по счету 08 обычно указывает на то, что затраты по строительству превышают его доходы. Это может быть вызвано неэффективным управлением стройпроцессом, непредвиденными затратами или другими факторами, которые повлекли увеличение расходов.

Меры по устранению отрицательного дебетового сальдо:

- Анализ затрат: провести детальный анализ затрат по строительству для определения возможных причин отрицательного сальдо.

- Оптимизация расходов: найти способы сократить издержки, например, путем использования более эффективных материалов или технологий.

- Улучшение планирования: более точно спланировать бюджет и время выполнения работ, чтобы предотвратить непредвиденные затраты.

- Контроль за выполнением работ: установить эффективную систему контроля и управления стройпроцессом, чтобы минимизировать риски возникновения дополнительных расходов.

В итоге, счет 08 в строительстве играет важную роль в учете затрат на строительство и может иметь как положительное, так и отрицательное дебетовое сальдо, в зависимости от соотношения доходов и расходов.

Где в балансе отражается 08 счет

08 счет в строительстве, который отображает расходы на строительные работы, отражается в балансе на пассивной стороне. Он относится к группе счетов «Долгосрочные обязательства».

На балансе 08 счет выглядит следующим образом:

- 08 Счет: Долгосрочные обязательства по строительству

- 08.1: Долгосрочные кредиты и займы на строительство

- 08.2: Будущие платежи по договорам на строительство

- 08.3: Предварительные платежи на строительство

- 08.4: Прочие долгосрочные обязательства по строительству

Расходы на строительные работы, отраженные на 08 счете, могут включать затраты на материалы, заработную плату строителей, аренду специализированной техники и другие связанные с процессом строительства расходы. Отрицательное дебетовое сальдо на счете 08 может быть обусловлено погашением долгосрочных кредитов или займов, а также выплатой предварительных платежей по договорам на строительство.

Основные проводки со счетом 08 в строительстве

1. Проведение начислений на счет 08

- Дебетовая проводка: учет начисления затрат на строительство объекта

- Кредитовая проводка: учет начисленного НДС по затратам на строительство

2. Проведение фактических затрат на счет 08

- Дебетовая проводка: учет фактических затрат на строительство объекта

- Кредитовая проводка: учет фактических поступлений по счету 08

3. Проведение корректировок счета 08

- Дебетовая проводка: корректировка затрат на строительство по счету 08

- Кредитовая проводка: корректировка поступлений по счету 08

4. Перенос средств между счетами

- Дебетовая проводка: перенос средств с других счетов на счет 08 для финансирования строительства

- Кредитовая проводка: перенос средств со счета 08 на другие счета для дальнейшего использования

5. Учет начисленных амортизационных отчислений

- Дебетовая проводка: начисление амортизации на объекты, связанные с строительством

- Кредитовая проводка: учет начисленной амортизации по объектам строительства

Важно отметить, что проводки на счете 08 в строительстве могут различаться в зависимости от условий и требований учета в конкретной организации. При составлении проводок необходимо руководствоваться учетной политикой и законодательством, регулирующим учет деятельности в строительстве.

Как вести аналитический учет на счете 08 в строительстве

Отслеживание и контроль операций

Для учета на счете 08 используются специализированные программы или электронные таблицы, которые позволяют удобно и точно записывать все операции по данному счету. Каждая операция должна быть четко описана и иметь соответствующую документацию.

- Приходы на счет 08 в строительстве могут быть связаны с поступлением средств от заказчика или других контрагентов, продажей строительных материалов или услуг.

- Расходы на счет 08 в строительстве могут включать оплату за строительные материалы, зарплату работников, оплату услуг или аренду оборудования.

Важно следить за правильностью проведения операций и точностью расчетов, чтобы избежать ошибок и исключить появление отрицательного дебетового сальдо.

Принципы учета на счете 08

Аналитический учет на счете 08 в строительстве регулируется следующими принципами:

- Идентификация операций. Каждая операция должна быть уникально идентифицирована и иметь соответствующую документацию: счет-фактуру, накладную, договор и т.д.

- Точность записей. Все операции должны быть записаны с максимальной точностью и без ошибок. Для этого необходимо вести систематическую проверку и контроль операций.

- Автоматизация учета. Для удобства и точности учета желательно использовать специализированные программы или электронные таблицы, которые позволяют автоматизировать процесс учета и обеспечить быстрый доступ к информации.

Контроль отрицательного дебетового сальдо

Отрицательное дебетовое сальдо может возникать из-за ошибок в расчетах или неправильного учета операций. Для контроля и исправления такой ситуации необходимо принять следующие меры:

- Тщательно проверить все операции и убедиться в правильности расчетов.

- Сверить все документы и договоренности с контрагентами.

- С учетом результатов проверки произвести корректировку учетных записей, исправив ошибки и балансировку счета 08.

- В случае необходимости обратиться к специалисту по учету для получения консультации или помощи в исправлении ошибок.

Процесс ведения аналитического учета на счете 08 в строительстве требует аккуратности и внимательности. Только при соблюдении всех принципов учета и контроля можно обеспечить правильное отражение финансовых операций и избежать возникновения отрицательного дебетового сальдо.

Счет 08: проводки

Проводки на счет 08 выполняются для исправления ошибок, связанных с дебиторской задолженностью и активами, относящимися к строительству. Они позволяют отразить отрицательное дебетовое сальдо и поправить финансовые показатели компании.

Примеры проводок на счет 08:

-

Проводка 1:

Корректировка величины отрицательного дебетового сальдо по счету 08:

Дебет Кредит Счет 08 Счет 99 (корректирующий счет) -

Проводка 2:

Корректировка доходов, относящихся к строительству:

Дебет Кредит Счет 08 Счет 70 (доходы по обычным видам деятельности) -

Проводка 3:

Корректировка затрат, относящихся к строительству:

Дебет Кредит Счет 08 Счет 91 (затраты по обычным видам деятельности)

Проводки на счет 08 позволяют избежать ошибок в учете строительства и обеспечить правильное отражение финансовых показателей компании. Они важны для поддержания точности и достоверности учетной информации и могут быть осуществлены в рамках общего бухгалтерского цикла.

Субсчета в бухгалтерии: особенности и применение

Субсчета, в отличие от обычных счетов, имеют более точную спецификацию и позволяют более детально учитывать финансовые операции. Они обычно используются в следующих ситуациях:

- Анализ расходов и доходов: С помощью субсчетов можно разбить общие расходы и доходы на более конкретные категории. Например, учет расходов на зарплату может быть подразделен на субсчета по отделам или должностям.

- Учет активов и обязательств: Субсчета позволяют более детально отражать активы и обязательства организации. Например, учет основных средств может быть подразделен на субсчета по видам недвижимости или по отдельным объектам.

- Учет клиентов и поставщиков: Субсчета могут использоваться для учета отношений с клиентами и поставщиками. Например, учет клиентов может быть подразделен на субсчета по типу товара или по географическому местоположению.

- Учет бюджета: Субсчета в бухгалтерии также используются при учете бюджета организации. Они позволяют подробно отслеживать расходы и доходы по различным статьям бюджета.

Использование субсчетов в бухгалтерском учете облегчает анализ и контроль финансовой информации. Они позволяют получить более точную картину о финансовом положении и деятельности организации. Кроме того, субсчета упрощают составление отчетности и подготовку данных для внешних аудиторов.

Бухгалтерия для бизнеса

1. Бухгалтерский учет

Бухгалтерский учет – это система, позволяющая фиксировать и анализировать финансовые операции компании. Он основан на принципах двойной записи, согласно которым каждая операция должна быть зафиксирована в дебете одного счета и кредите другого счета. Бухгалтерский учет включает:

- Учет доходов и расходов;

- Учет активов и обязательств;

- Учет налогов и сборов;

- Учет заработной платы и социальных отчислений.

2. Налогообложение

Налогообложение – это процесс взимания налогов с доходов компании. В России применяется система налогообложения, включающая следующие налоги:

- НДС – налог на добавленную стоимость;

- Налог на прибыль;

- Налог на имущество;

- Единый налог на вмененный доход;

- Упрощенная система налогообложения.

3. Финансовый отчет

Финансовый отчет – это документ, отражающий финансовое состояние компании за определенный период. Включает в себя:

- Бухгалтерский баланс;

- Отчет о прибылях и убытках;

- Отчет о движении денежных средств.

4. Зарплата и налогообложение

Зарплата – это основной вид расходов компании, связанный с выплатой заработной платы сотрудникам. При расчете заработной платы необходимо учитывать налоги и отчисления:

| Виды налогов и отчислений | Ставки |

|---|---|

| НДФЛ — налог на доходы физических лиц | 13% |

| Социальные отчисления | сумма зависит от заработной платы и категории работника |

5. Финансовые аудиты

Финансовый аудит – это процесс проверки и оценки финансовых отчетов компании независимыми аудиторами. Он позволяет проверить достоверность и точность финансовой информации, а также соответствие компании финансовым стандартам и законодательству.

Введение и хорошее ведение бухгалтерии является необходимым условием для успешного ведения бизнеса. Надлежащая организация бухгалтерии, правильный учет и своевременное заполнение финансовых отчетов помогут контролировать финансовое состояние компании, своевременно подавать налоговые декларации и предотвращать возможные нарушения законодательства и налогообложения.

Что можно узнать из оборотки по счету 08 в строительстве

1. Баланс дебета и кредита

Из оборотки по счету 08 можно увидеть, есть ли отрицательное дебетовое сальдо на счете. Если оборотка показывает, что сумма расходов по счету превышает сумму доходов, то это говорит о наличии отрицательного дебетового сальдо. Такая ситуация может возникать, например, при некорректном учете расходов на строительные работы или недостаточном финансировании проекта.

2. Движение средств по счету

Оборотка по счету 08 также позволяет увидеть конкретные операции, связанные с движением средств на данный счет. В отчете можно найти информацию о поступлениях денежных средств, расходах на строительные материалы и услуги, а также о возможных затратах на содержание и ремонт строительной техники.

3. Анализ эффективности использования средств

4. Сравнение с предыдущими периодами

Используя оборотку по счету 08 за разные периоды времени, можно провести сравнительный анализ и увидеть динамику изменения движения средств на данном счете. Это позволяет выявить возможные тенденции и проблемы в управлении финансами предприятия.

Типовые бухгалтерские записи

1. Запись в журнале основных средств

Основные средства — это имущество, используемое для осуществления деятельности организации на протяжении длительного времени. Для учета основных средств используется специальный счет 08 «Основные средства». Если у компании возникло отрицательное дебетовое сальдо по счету 08 в связи с выплатой амортизации или износом имущества, необходимо сделать соответствующую запись.

| Счет | Дебет | Кредит | Основание |

|---|---|---|---|

| 08 | Сумма | Запись амортизации или износа основных средств |

2. Запись по счету «Расчеты с поставщиками и подрядчиками»

В процессе деятельности компании неизбежно возникают обязательства по оплате поставщикам и подрядчикам. Для учета расчетов с поставщиками и подрядчиками используется счет 60 «Расчеты с поставщиками и подрядчиками». Если у компании возникла задолженность перед поставщиками или подрядчиками, необходимо сделать соответствующую запись.

| Счет | Дебет | Кредит | Основание |

|---|---|---|---|

| 60 | Сумма | Запись задолженности перед поставщиками или подрядчиками |

3. Запись по счету «Банк»

Счет «Банк» используется для учета денежных средств, находящихся на банковском счете компании. Если компания осуществила пополнение банковского счета или получила доходы, необходимо сделать соответствующую запись.

| Счет | Дебет | Кредит | Основание |

|---|---|---|---|

| 50 | Сумма | Запись пополнения банковского счета или получения доходов |

Выполнение типовых бухгалтерских записей позволяет поддерживать бухгалтерию компании в порядке и обеспечивать достоверность информации о финансовом состоянии организации. Корректное ведение бухгалтерии является важным условием для успешного функционирования предприятия.

Какие субсчета открывают к счету 08

Для удобного учета и анализа информации, связанной со счетом 08, необходимо открывать определенные субсчета. Вот несколько примеров важных субсчетов, которые открывают к счету 08:

- 08.01 – «Материалы в строительство». На этот субсчет отражаются затраты, связанные с закупкой строительных материалов, например, кирпичей, цемента, песка и т.д.

- 08.02 – «Оборудование в строительство». На этот субсчет отражаются затраты, связанные с закупкой и эксплуатацией строительного оборудования, например, кранов, экскаваторов, бетоносмесителей и т.д.

- 08.03 – «Заработная плата». На этот субсчет отражаются расходы, связанные с выплатой заработной платы сотрудникам, занятым на строительстве.

- 08.04 – «Амортизация строительных объектов». На этот субсчет отражается сумма амортизации, начисленная на строительные объекты. Это важно для определения стоимости строительства и его доли в общей стоимости активов предприятия.

Открытие таких субсчетов позволяет более детально учесть все затраты и доходы, связанные с процессом строительства. Такая детализация способствует более точному анализу финансового состояния предприятия и принятию обоснованных решений в планировании и управлении строительными проектами.

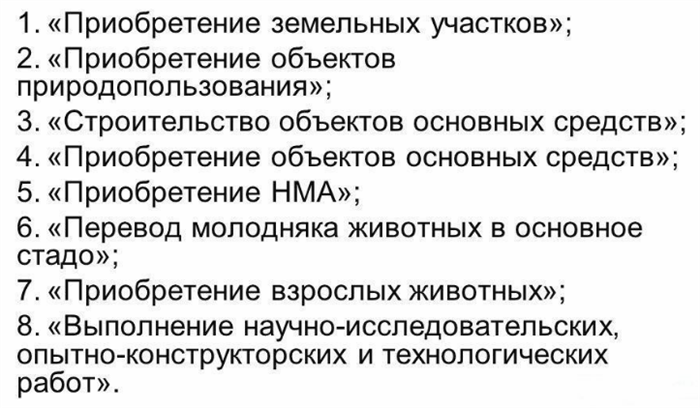

Примеры проводок по счету 08 в строительстве

1. Приобретение лицензии на программное обеспечение:

- Дебет счета 08 «Вложения в нематериальные активы» на сумму приобретения лицензии.

- Кредит счета 51 «Расчетные счета» на сумму приобретения лицензии.

2. Приобретение прав на использование патента:

- Дебет счета 08 «Вложения в нематериальные активы» на сумму приобретения прав на патент.

- Кредит счета 51 «Расчетные счета» на сумму приобретения прав на патент.

- Дебет счета 08 «Вложения в нематериальные активы» на сумму платежа по договору использования торговой марки.

- Кредит счета 51 «Расчетные счета» на сумму платежа по договору использования торговой марки.

4. Участие в конференции для получения новых знаний:

- Дебет счета 08 «Вложения в нематериальные активы» на сумму расходов на участие в конференции.

- Кредит счета 51 «Расчетные счета» на сумму расходов на участие в конференции.

5. Государственная пошлина за регистрацию права собственности:

- Дебет счета 08 «Вложения в нематериальные активы» на сумму государственной пошлины.

- Кредит счета 51 «Расчетные счета» на сумму государственной пошлины.

Приведенные примеры проводок по счету 08 демонстрируют различные ситуации, при которых происходит учет вложений в нематериальные активы в сфере строительства. Учет таких операций позволяет предприятию корректно отражать свои инвестиции и осуществлять правильную финансовую политику.

Основные проводки по счету «Строительство объектов основных средств»

Ниже приведены основные проводки, которые могут быть выполнены по счету «Строительство объектов основных средств».

1. Проводки при начале строительства

При начале строительства объекта основных средств выполняются следующие проводки:

- Дебет счета «Строительство объектов основных средств» на сумму затрат на строительство;

- Дебет счета «НДС по приобретению» на сумму НДС, если он возможен;

- Дебет счета «Расчеты с поставщиками и подрядчиками» на сумму долга по договору строительства;

- Кредит счета «Банк» на сумму полученной финансирования.

2. Проводки при окончании строительства

При окончании строительства объекта основных средств выполняются следующие проводки:

- Дебет счета «Объекты основных средств» на сумму стоимости построенного объекта;

- Кредит счета «Строительство объектов основных средств» на сумму затрат на строительство;

- Кредит счета «НДС по приобретению» на сумму уплаченного НДС;

- Списание суммы долга по договору строительства со счета «Расчеты с поставщиками и подрядчиками».

3. Проводки при приобретении основных средств

В случае приобретения готовых объектов основных средств выполняются следующие проводки:

- Дебет счета «Объекты основных средств» на сумму стоимости приобретенного объекта;

- Дебет счета «НДС по приобретению» на сумму уплаченного НДС;

- Дебет счета «Расчеты с поставщиками и подрядчиками» на сумму долга по договору приобретения;

- Кредит счета «Банк» на сумму оплаты приобретенного объекта.

Проводки по счету «Строительство объектов основных средств» позволяют правильно отражать финансовые операции, связанные с строительством и приобретением основных средств предприятия. Они помогают контролировать и анализировать сумму затрат и стоимость строительства или приобретения объектов.

Моё дело Бюро: решение проблем строительства с отрицательным дебетовым сальдо на счете 08

Однако, благодаря опыту и профессионализму специалистов Моё дело Бюро, такие проблемы в сфере строительства могут быть быстро и эффективно решены. Мы предлагаем комплексные решения, которые помогут вам восстановить положительное дебетовое сальдо на счете 08 и обеспечить стабильность финансового состояния вашего проекта.

Наши услуги включают:

- Анализ финансового состояния строительного проекта

- Выявление причин отрицательного дебетового сальдо на счете 08

- Разработку стратегии восстановления положительного дебетового сальдо

- Оптимизацию расходов и бюджетирование

- Контроль за исполнением финансовых обязательств

Преимущества работы с нами:

- Команда опытных юристов и финансовых консультантов, специализирующихся на строительстве

- Индивидуальный подход к каждому клиенту и учет его потребностей

- Высокая эффективность и оперативность в решении проблем

- Конфиденциальность и надежность информации

- Работа в соответствии с законодательством и нормативными актами

Мы готовы предоставить вам полное содействие в восстановлении положительного дебетового сальдо на счете 08 в строительстве. Не откладывайте решение проблемы на потом — обратитесь в Моё дело Бюро прямо сейчас и получите профессиональное консультирование и поддержку.

Счет 08: субсчета

Субсчета счета 08 позволяют учреждению разделить затраты по видам работ и контролировать их более эффективно. Все затраты, связанные с определенными видами работ, относятся к соответствующему субсчету, что позволяет более точно анализировать расходы и контролировать бюджет.

Исходя из принципов учета, рекомендуется использовать следующие субсчета для счета 08 в строительстве:

- Субсчет 08-01 – Затраты на строительство объектов недвижимости;

- Субсчет 08-02 – Затраты на монтажные работы;

- Субсчет 08-03 – Затраты на производство, модернизацию и реконструкцию оборудования;

- Субсчет 08-04 – Затраты на закупку строительных материалов;

- Субсчет 08-05 – Затраты на выполнение подрядных работ;

- Субсчет 08-06 – Затраты на обслуживание оборудования;

- Субсчет 08-07 – Затраты на работы по согласованию проектной документации;

- Субсчет 08-08 – Затраты на выполнение испытаний и измерений;

- Субсчет 08-09 – Затраты на установку и наладку оборудования;

- Субсчет 08-10 – Затраты на обучение персонала.

Использование субсчетов на счете 08 дает возможность установить контроль над затратами в строительстве и регулировать их эффективность. Кроме того, детализированный учет позволяет иметь полную информацию о финансовом состоянии объекта строительства и принимать взвешенные решения в планировании будущих затрат.