Взятие кредита может быть серьезным решением для многих людей, и клиенты, которые хотят взять кредит, часто имеют свои особенные потребности и ожидания. Они могут быть в поисках денежного займа для покупки дома, автомобиля или образования, или же иметь потребность в кредитной карте для выплаты расходов. Отличительными чертами таких клиентов могут быть их финансовая история, кредитная оценка, доход и срочность потребности в кредите.

Что оценивает банковский скоринг

1. Кредитная история

Одним из ключевых факторов, которые оценивает банковский скоринг, является кредитная история заемщика. Банк проверяет, были ли у клиента просрочки по платежам, наличие невыплаченных кредитов или долгов, а также другие данные, связанные с его кредитной активностью.

2. Доходы и занятость

Банк также оценивает доходы и занятость клиента. Важно, чтобы заемщик имел стабильный и достаточный доход, позволяющий ему вовремя выплачивать кредитные обязательства. Банк также учитывает его работу, должность, стаж работы на последнем месте и другие факторы, связанные с его финансовой стабильностью.

3. Расходы и задолженности

Банковский скоринг учитывает расходы клиента и его задолженности по другим кредитам или кредитным картам. Банк должен убедиться, что заемщик имеет достаточные средства для погашения нового кредита и небольшую нагрузку по текущим обязательствам.

4. Стабильность места жительства

Банк оценивает стабильность места жительства клиента. Длительное проживание по одному адресу считается позитивным фактором, так как это указывает на финансовую стабильность и отсутствие риска неплатежей.

5. Возраст и семейное положение

Возраст заемщика также важен при оценке банковским скорингом. Более молодые заемщики могут иметь меньше кредитного опыта и стабильности, что может повлиять на оценку скоринга. Также семейное положение может влиять на финансовую стабильность и способность кредитного погашения.

6. Дополнительная информация

Банк также может учитывать другую дополнительную информацию, такую как наличие поручителей, наследство или наличие собственности. Эти факторы могут увеличить шансы на одобрение кредита.

Наличие хорошей кредитной истории, устойчивый доход, низкие расходы и задолженности, стабильность места жительства, зрелый возраст и положительное семейное положение — все это факторы, которые могут влиять на решение банковского скоринга и возможность получения кредита.

Как повысить шансы на одобрение кредита

Получение кредита может быть сложным процессом, однако существуют некоторые шаги, которые можно предпринять, чтобы повысить свои шансы на получение одобрения кредита. В этой статье мы расскажем о нескольких полезных советах, которые помогут вам увеличить вероятность успешного получения кредита.

1. Подготовка документов

Перед тем, как подать заявку на кредит, необходимо подготовить все необходимые документы. Это включает в себя паспорт, доказательства доходов (например, справку с работы или выписку из банковского счета) и другие документы, которые могут подтвердить вашу платежеспособность.

2. Разберитесь со своей кредитной историей

Кредитная история играет важную роль при рассмотрении вашей заявки на кредит. Перед подачей заявки рекомендуется заказать свой кредитный отчет и убедиться, что в нем нет ошибок или неправильных записей. Если вы обнаружите какие-либо ошибки, свяжитесь с бюро кредитных историй и попросите их исправить.

3. Улучшите свою кредитную репутацию

Если у вас уже есть кредитная история, но она не очень хорошая, то стоит принять меры для ее улучшения. Выполняйте свои финансовые обязательства вовремя, погашайте долги и старайтесь не иметь просрочек по выплатам. В результате ваша кредитная репутация улучшится, а это может положительно сказаться на решении банка.

4. Снизьте свою задолженность

Если у вас есть непогашенные долги, стоит попробовать снизить свою задолженность до подачи заявки на кредит. Это может быть показателем вашей финансовой ответственности и платежеспособности. Как минимум, старайтесь не увеличивать свою задолженность ближе к моменту подачи заявки.

5. Обратитесь за помощью к финансовому консультанту

Если вы не уверены, как правильно оценить свои шансы на получение кредита, стоит обратиться за помощью к финансовому консультанту. Он сможет провести анализ вашей финансовой ситуации и дать советы по улучшению ваших шансов на одобрение кредита.

| Повышение шансов на одобрение кредита: | Увеличение доступных финансовых возможностей |

|---|---|

| Получение лучших условий кредитования | |

| Улучшение кредитной истории |

Итак, если вы хотите повысить свои шансы на получение кредита, будьте готовы предоставить все необходимые документы, разберитесь со своей кредитной историей, улучшите свою кредитную репутацию, снизьте свою задолженность и обратитесь за помощью к финансовому консультанту. В результате ваши шансы на успешное получение кредита будут выше.

Что такое кредитная история?

Кредитная история является важным инструментом для финансовых учреждений и других организаций при принятии решения о выдаче кредита. Она позволяет оценить риски и определить вероятность возврата долга со стороны заемщика.

Компоненты кредитной истории:

- Персональная информация: ФИО, дата рождения, адрес проживания;

- История кредитования: дата получения кредита, его размер, срок, кредитная организация;

- Данные о задолженности: информация о просрочках и неуплате задолженностей;

- Запросы о кредите: сведения о запросах на получение кредита;

- Информация о судебных решениях: данные о судебных решениях в отношении заемщика;

- Прочая информация: записи о закрытых кредитах и других финансовых операциях.

Зачем нужна кредитная история?

Кредитная история является важным критерием при принятии решения о выдаче кредита или оформлении других финансовых услуг. Заемщики с хорошей кредитной историей имеют больше возможностей получить более выгодные условия кредитования:

- Более низкий процент по кредиту;

- Больший кредитный лимит;

- Дополнительные льготы и привилегии при использовании кредитных услуг.

Кроме того, кредитная история может быть полезна потребителю самому. Она позволяет контролировать состояние своей кредитной истории, узнавать о возможных задолженностях и проблемах, а также исправлять ошибки и неточности, если они есть.

Как проверить кредитную историю?

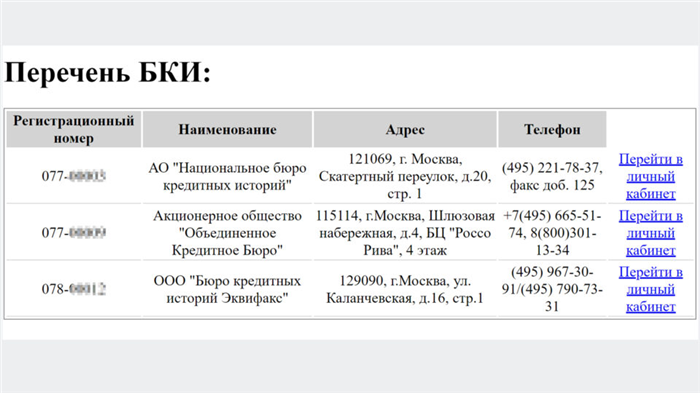

Для проверки своей кредитной истории можно обратиться в специализированные кредитные бюро, которые предоставляют данную информацию на основании данных из различных источников. Некоторые известные кредитные бюро в России: Национальное Бюро Кредитных Историй, Экспериан, Эквифакс и другие.

Также, граждане РФ могут получить свою кредитную историю бесплатно один раз в год благодаря Федеральному Закону «О кредитных историях».

| Преимущества проверки кредитной истории: |

|---|

| Контроль за своей кредитной историей |

| Возможность исправить ошибки и неточности |

| Защита от мошенничества и механизмы борьбы с ним |

Кредитная история имеет большое значение при принятии решения о выдаче кредита, поэтому важно поддерживать ее в хорошем состоянии. Ответственное погашение задолженностей и своевременная оплата кредитов помогут создать положительную кредитную историю и получить доступ к привилегиям и льготам от банков и других организаций.

Что делать, если банк отказал в кредите

Отказ в получении кредита из банка может стать неприятным сюрпризом для многих клиентов. Вместо паники и разочарования, в такой ситуации важно сохранять спокойствие и продолжать действовать.

Почему банк мог отказать в кредите?

Существует множество причин, по которым банк может отказать в предоставлении кредита. Некоторые из них включают недостаточную кредитную историю, неправильную информацию в заявке, невыполнение требуемых финансовых условий или дублирование уже имеющихся кредитов. Часто отказ связан с несоответствием критериям, установленным банком, или необходимой кредитной способности заемщика.

Что делать в такой ситуации?

- Узнайте причину отказа: Обратитесь в банк, чтобы узнать причину отказа. Это поможет вам понять, что необходимо улучшить или исправить для того, чтобы получить кредит в будущем.

- Исправьте ошибки: Если отклонение кредита связано с неправильной информацией в заявке, убедитесь, что вы исправили эти ошибки. Предоставьте банку все необходимые документы и информацию для подтверждения вашей кредитоспособности.

- Работайте над своей кредитной историей: Если проблема кроется в недостаточной кредитной истории, начните работать над улучшением ее состояния. Это может включать регулярные платежи по существующим кредитам, уменьшение задолженности и своевременное погашение долгов.

- Поищите альтернативные варианты: Если банк отказал вам в кредите, можно обратиться в другой финансовый учреждение или кредитного посредника. Они могут предложить вам различные программы и условия кредитования. Важно помнить, что каждая организация имеет свои собственные требования и политику.

- Обратитесь к специалистам: Если все вышеперечисленные действия не привели к успеху, рекомендуется обратиться к финансовому консультанту или юристу, специализирующемуся на кредитах. Они смогут оценить вашу ситуацию и предложить наилучший план действий.

Не стоит отчаиваться, если банк отказал в кредите. Вместо этого, используйте его как урок и мотивацию для улучшения своей финансовой ситуации, работайте над своей кредитной историей и ищите альтернативные варианты кредитования.