Счет доходы будущих периодов является одним из инструментов бухгалтерии, позволяющих отразить доходы, которые могут быть получены в будущем, но пока еще не были зафиксированы. Этот счет позволяет предприятию более точно отражать свою финансовую ситуацию и учитывать ожидаемые доходы при планировании деятельности.

Зачем выделять ДБП

1. Прогнозирование финансового состояния

Выделение ДБП позволяет предсказать будущие доходы предприятия и оценить его финансовое состояние на долгосрочную перспективу. Это важно для принятия решений о распределении ресурсов и планирования долгосрочных стратегий развития.

2. Планирование инвестиций

Выделение ДБП позволяет оценить доступные средства для инвестиций в будущем. Инвестиции могут быть направлены на развитие производства, расширение бизнеса или приобретение новых активов. Планирование инвестиций помогает оптимизировать использование ресурсов и достичь конкурентных преимуществ на рынке.

3. Управление рисками

Выделение ДБП позволяет снизить финансовые риски, связанные с возможными колебаниями доходов в будущем. Обеспечение финансового покрытия на периоды с низкими доходами помогает справиться с финансовыми трудностями и сохранить стабильность бизнеса.

4. Оценка эффективности бизнеса

Выделение ДБП позволяет оценить эффективность бизнеса и его потенциал для роста. Использование ДБП в финансовом анализе помогает выделить сильные и слабые стороны предприятия, определить факторы, влияющие на доходы и разработать меры для их улучшения.

5. Учет изменений в налогообложении

Выделение ДБП позволяет учесть изменения в налоговом законодательстве и прогнозировать их влияние на доходы организации. Это важно для планирования налоговых выплат и избежания непредвиденных финансовых затрат.

В итоге, выделение ДБП играет важную роль в финансовом планировании и управлении организацией. Оно помогает прогнозировать финансовое состояние, планировать инвестиции, снижать финансовые риски, оценивать эффективность бизнеса и учитывать изменения в налогообложении. Правильное использование ДБП позволяет организации эффективно управлять своими финансами и достигать поставленных целей.

Доходы будущих периодов и нормативные документы

Нормативные документы, регулирующие доходы будущих периодов:

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»

- Положение по учету «Доходы будущих периодов» (ПБУ 15/01)

- Методические рекомендации по учету доходов будущих периодов

- Решение Международного совета по стандартизации бухгалтерского учета (IASB) «Доходы от использования активов в течение определенного периода» (IAS 18)

Нормативные документы определяют порядок учета доходов будущих периодов и устанавливают требования к их правильному распределению между текущим и будущими периодами. В соответствии с нормативами, доходы будущих периодов должны быть признаны в текущем периоде, если выполнены следующие условия:

- Внешний покупатель обязался оплатить услуги или товары в будущем

- Оплата за услуги или товары будет происходить в несколько этапов в будущем

- Оплата будет происходить в течение длительного периода времени

- Предоставление услуг или поставка товаров уже началось

- Имеется обоснованная гарантия получения платежей

Корректный учет доходов будущих периодов позволяет осуществлять правильный анализ финансовой деятельности компании и принимать обоснованные управленческие решения. Тем не менее, необходимо соблюдать требования нормативных документов и учитывать особенности каждой отдельной ситуации.

Отражение доходов будущих периодов в строках баланса

В финансовом анализе компании очень важно правильно учитывать доходы будущих периодов. Они представляют собой денежные средства, которые будут получены в будущем, но заработаны в настоящем. Для отражения таких доходов в балансе применяются специальные строки.

Следующие строки баланса могут использоваться для отражения доходов будущих периодов:

1. Долгосрочные активы

Доходы будущих периодов могут быть отражены в долгосрочных активах компании. Например, это может быть интеллектуальная собственность, разработанные патенты или лицензии. Такие активы могут предоставить компании конкурентное преимущество и обеспечить дополнительный доход в будущем.

2. Резервы и прочие финансовые обязательства

Компания может отразить доходы будущих периодов в резервах и прочих финансовых обязательствах. Например, если компания получает платежи за услуги или товары заранее, она может создать резерв для отражения этого дохода.

3. Непризнанный доход

Непризнанный доход также может использоваться для отражения доходов будущих периодов. Это может быть ситуация, когда компания получает деньги заранее, но еще не выполнила условия для признания этого дохода. В таком случае, эти денежные средства отражаются как непризнанный доход в балансе.

4. Прочие активы

Помимо вышеуказанных строк баланса, доходы будущих периодов могут быть отражены в разделе «Прочие активы». Это может включать различные типы активов, которые являются источниками дополнительного дохода для компании в будущем.

Отражение доходов будущих периодов в строках баланса является важным аспектом правильной финансовой отчетности компании. Это позволяет компании иметь более точное представление о своем финансовом положении и способности генерировать доходы в будущем.

Доходы будущих периодов и бухгалтерский баланс

В рамках бухгалтерского учета доходы будущих периодов представляют собой денежные средства или иные активы, полученные компанией, но относящиеся к следующим отчетным периодам. Эти доходы не отражаются в текущем отчетном периоде и не учитываются при составлении бухгалтерского баланса. Рассмотрим подробнее эту концепцию и ее влияние на баланс компании.

Что такое доходы будущих периодов?

Доходы будущих периодов – это денежные средства или активы, полученные компанией, но относящиеся к последующим отчетным периодам. Эти доходы могут возникать из различных источников, таких как:

- Получение предварительных платежей от клиентов;

- Приобретение активов, предназначенных для использования в будущем.

Важно отметить, что доходы будущих периодов не отражаются в бухгалтерском учете на текущий отчетный период и не учитываются при формировании бухгалтерского баланса.

Влияние доходов будущих периодов на бухгалтерский баланс

Бухгалтерский баланс является отражением финансового состояния компании на определенный момент времени. В состав баланса включаются активы и обязательства компании. Доходы будущих периодов не учитываются при формировании баланса, поскольку они относятся к следующим отчетным периодам.

Однако, доходы будущих периодов могут иметь влияние на некоторые показатели баланса. Например, если компания получила предварительные платежи от клиентов, эти денежные средства могут отражаться в показателе «Краткосрочные обязательства» в балансе. Также, если компания приобрела активы, предназначенные для использования в будущем, эти активы могут учитываться в показателе «Долгосрочные активы» в балансе.

Доходы будущих периодов являются важным концептом в бухгалтерском учете, который позволяет компаниям учитывать полученные активы или денежные средства, относящиеся к следующим отчетным периодам. Эти доходы не отражаются в текущем отчетном периоде и не учитываются при составлении бухгалтерского баланса, однако могут влиять на некоторые показатели баланса. Однако, следует помнить, что правильное учет и отчетность по доходам будущих периодов являются важными аспектами для обеспечения прозрачности и достоверности финансовой информации компании.

Где отражают отложенные доходы

Отложенные доходы отражаются в финансовой отчетности компании. Существует несколько способов и мест, где они могут быть запротоколированы.

Вот несколько способов отражения отложенных доходов:

1. Балансовый отчет

Отложенные доходы могут быть отражены в разделе долгосрочных активов на балансе компании. Это позволяет отображать доходы, которые будут реализованы в будущих периодах.

2. Отчет о прибылях и убытках

Отложенные доходы также могут быть учтены в отчете о прибылях и убытках компании. Они могут быть отображены в разделе «Отложенные доходы» или «Доходы будущих периодов». Это позволяет ясно указать, что определенная часть дохода будет признана только в будущих отчетных периодах.

3. Примечания к финансовой отчетности

Отложенные доходы могут быть также упомянуты в примечаниях к финансовой отчетности компании. Это позволяет дополнительно пояснить природу этих доходов, а также указать на их будущее признание.

4. Пояснения к аудиторскому отчету

Аудиторы могут включить информацию о отложенных доходах в своем отчете. Это помогает сторонним пользователям финансовой отчетности лучше понять и оценить доходы, которые будут реализованы в будущих периодах.

Отложенные доходы являются важным аспектом финансовой отчетности компании, поскольку они отражают доходы, которые будут признаны в будущем. Правильное отражение и документирование отложенных доходов помогает обеспечить прозрачность и достоверность финансовой отчетности, что важно для акционеров, инвесторов и других заинтересованных сторон.

Как правильно записывать будущие доходы

1. Идентифицируйте и классифицируйте будущие доходы

Первым шагом при записи будущих доходов является их идентификация и классификация. Определите, какие именно доходы относятся к будущим периодам и какие – к текущему периоду.

2. Создайте резервы

Чтобы минимизировать финансовые риски, рекомендуется создать резервы для будущих доходов. Это позволит вам сохранить финансовую стабильность компании и гарантировать исполнение финансовых обязательств перед партнерами и клиентами.

3. Определите ожидаемую дату получения доходов

Определение ожидаемой даты получения доходов – важный момент при их записи. Укажите точную дату, когда вы ожидаете получить соответствующие суммы.

4. Запишите доходы в учетную систему

После определения будущих доходов и их классификации, запишите их в учетную систему вашей компании. Удостоверьтесь, что запись произведена в соответствии с действующими правилами бухгалтерии и требованиями законодательства.

5. Учитывайте возможные риски

При записи будущих доходов важно учитывать возможные риски. Обратите внимание на возможность неполучения доходов в срок из-за форс-мажорных обстоятельств или изменений в экономической ситуации.

6. Проверяйте сроки поступления доходов

Регулярно проверяйте сроки поступления будущих доходов и контролируйте их исполнение. Это позволит вам оперативно реагировать на задержку поступления денежных средств и принимать соответствующие меры для увеличения эффективности управления финансовыми потоками.

7. Проводите аудит

Регулярно проводите аудит записей и отчетности по будущим доходам. Это поможет вам выявить и исправить возможные ошибки и неточности, а также повысить достоверность и надежность вашей бухгалтерской информации.

8. Обновляйте записи при изменении ситуации

При изменении ситуации или условий получения будущих доходов, не забывайте обновлять соответствующие записи в вашей учетной системе. Это поможет вам поддерживать актуальность информации и избегать возможных ошибок и расхождений в данных.

9. Сотрудничайте с профессионалами

Для более точного и эффективного учета будущих доходов рекомендуется сотрудничать с профессионалами в области бухгалтерии и финансового менеджмента. Они помогут вам правильно структурировать и оформить эти операции, а также проконсультируют по вопросам, связанным с бухгалтерским учетом.

Трудности определения доходов будущих периодов (ДБП)

Определение доходов будущих периодов (ДБП) представляет собой сложную задачу для многих организаций и предпринимателей. Существует несколько основных трудностей, с которыми они сталкиваются.

1. Неопределенность процесса генерации доходов

Одной из главных трудностей является неопределенность процесса генерации доходов в будущих периодах. Будущие доходы зависят от множества факторов, которые могут быть сложно предсказать. Эти факторы могут включать изменения рыночных условий, конкуренцию, технологические прорывы и изменения в потребительском спросе. Однако, несмотря на неопределенность, организации должны попытаться сделать прогнозы и смоделировать возможные сценарии, чтобы быть готовыми к различным вариантам будущего.

2. Сложность учета неопределенных доходов

Учет неопределенных доходов также представляет свои трудности. Организации должны принимать решение о том, какие доходы следует учитывать на данный момент и какие следует отложить до момента их фактической реализации. Это требует оценки вероятности получения дохода и анализа рисков. Некоторые доходы могут быть отнесены к более долгосрочным проектам и спрогнозированы с помощью долгосрочных финансовых моделей. В то же время, другие доходы могут быть более непредсказуемыми и требуют более консервативного подхода в учете.

3. Сложность определения стоимости будущих доходов

Определение стоимости будущих доходов также является сложной задачей. Организации должны учитывать такие факторы, как стоимость инфляции, стоимость капитала, срок возврата инвестиций и дисконтирование будущих доходов. Оценка этих факторов может быть сложной из-за их неопределенности и возможности изменения в будущем. Организации должны применять различные методы оценки и сравнительный анализ, чтобы принять наиболее обоснованные решения.

4. Влияние внешних факторов на доходы

Наконец, организации должны учитывать влияние внешних факторов на будущие доходы. Это могут быть изменения в законодательстве и налоговой политике, экономические и политические события, а также изменения в отрасли и рыночной конъюнктуре. Эти факторы могут оказывать значительное влияние на будущие доходы и требуют осторожного анализа и прогнозирования.

Все эти трудности делают определение доходов будущих периодов сложным и требующим особого внимания со стороны организаций. Однако, с помощью различных методов прогнозирования и анализа, они могут избежать значительных рисков и принять обоснованные решения для достижения финансовой стабильности и успеха.

Учет доходов будущих периодов на счете 98

1. Понятие и назначение счета 98

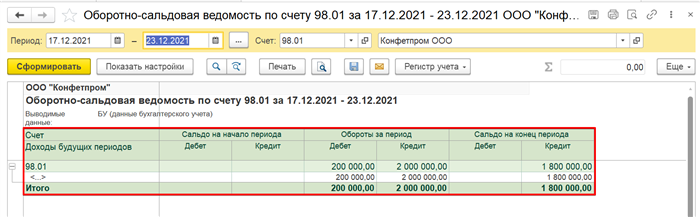

Счет 98 «Доходы будущих периодов» предназначен для учета доходов, которые фактически поступят в организацию в будущих финансовых периодах. Он относится к счетам внебалансового характера и позволяет отложить учет доходов до момента их фактического получения. Это важно для обеспечения корректности отражения финансовых показателей организации.

2. Порядок учета доходов будущих периодов

Учет доходов будущих периодов на счете 98 осуществляется в следующем порядке:

- На начало финансового периода организации оценивается сумма доходов, которые будут получены в будущем периоде.

- Оценка суммы доходов осуществляется на основе анализа текущих финансовых показателей и прогнозов развития организации.

- Оценка суммы доходов является предположительной и может быть скорректирована по мере получения новой информации.

- Полученная оценка суммы доходов записывается на счет 98 «Доходы будущих периодов».

- При фактическом получении доходов, сумма доходов списывается со счета 98 и учтена в соответствующих финансовых операциях.

3. Значение учета доходов будущих периодов

Учет доходов будущих периодов на счете 98 имеет следующее значение:

- Обеспечивает балансировку финансовой отчетности организации.

- Позволяет предусмотреть и учесть будущие доходы, что способствует правильному планированию и принятию финансовых решений.

- Повышает надежность учетной информации и ее соответствие действительности.

- Позволяет избежать искажений в отчетности и обеспечивает прозрачность финансовых операций.

Учет доходов будущих периодов на счете 98 является важным инструментом финансового управления организацией. Правильная оценка и учет доходов позволяют организации планировать развитие, принимать обоснованные финансовые решения и обеспечивать надежность и прозрачность финансовой отчетности.

Бухгалтерский учет доходов будущих периодов

Для учета доходов будущих периодов применяются следующие методы:

1. Метод начисления доходов

Согласно этому методу, доход отражается в бухгалтерии в том периоде, когда он был заработан, а не в том периоде, когда были получены деньги. Примером такого дохода может быть рентабельность услуг, оказанных компанией, но оплаченных клиентом только в следующем отчетном периоде.

2. Метод отложенных доходов

Данный метод позволяет отобразить доходы, полученные в текущем периоде, но относящиеся к будущим периодам, как отложенные доходы. Эти доходы будут учтены и отображены в отчетном периоде, когда они будут реализованы. Например, это может быть оплата за предоставление лицензии, которая должна быть распределена на несколько лет.

3. Метод рассрочки

По методу рассрочки, доход отражается частями в течение ряда периодов в зависимости от условий договора. Такой метод используется, например, при продаже товаров в рассрочку, когда покупатель оплачивает товар частями в течение определенного времени. Таким образом, доход отражается по мере поступления платежей от клиента.

Основные преимущества учета доходов будущих периодов:

- Более точное отображение финансового состояния организации;

- Позволяет предоставить информацию о доходах более реалистично;

- Учитывает долгосрочные финансовые обязательства;

- Соответствует принципам честности и достоверности учетной отчетности.

Таким образом, бухгалтерский учет доходов будущих периодов является важным инструментом для правильной финансовой отчетности компании. Он позволяет учесть доходы, полученные в текущем периоде, но относящиеся к будущим периодам, что обеспечивает более объективное представление о финансовом положении предприятия.

Какие объекты относятся к ДБП

При рассмотрении вопроса о том, какие объекты относятся к ДБП (доходы будущих периодов), необходимо учитывать определенные критерии и особенности.

Доходы будущих периодов включают в себя следующие объекты:

- Роялти. Доходы от использования прав на интеллектуальную собственность, такие как авторские и смежные права, товарные знаки и патенты.

- Франшизы. Доходы от передачи прав на использование бренда или торговой марки с целью получения прибыли.

- Лицензии. Доходы от предоставления прав на использование программного обеспечения, музыкальных композиций, видеоматериалов и прочих объектов интеллектуальной собственности.

- Авторские вознаграждения. Доходы, получаемые авторами за использование их произведений, например, книг, фотографий, музыки и прочего.

- Рекламные доходы. Доходы от размещения рекламы на своих ресурсах, таких как сайты, блоги, социальные сети.

- Доходы от предоставления услуг. Доходы, получаемые за оказание услуг, которые будут продолжаться и приносить прибыль в будущих периодах, например, аренда недвижимости или обслуживание клиентов на протяжении длительного срока.

Все перечисленные объекты являются источниками дохода, которые могут быть получены в будущих периодах и учитываются в финансовой отчетности компании в соответствии с принципами бухгалтерии.

Какие доходы относятся к доходам будущих периодов

Доходы будущих периодов представляют собой денежные поступления, которые компания ожидает получить в последующих отчетных периодах. Они отличаются от обычных доходов, которые непосредственно связаны с текущими операциями компании.

Доходы будущих периодов могут быть различного характера и происходить из разных источников. Вот некоторые примеры доходов, которые могут быть отнесены к доходам будущих периодов:

- Предплата от клиентов. Когда клиенты делают предоплату за товар или услугу, но эта оплата не признается доходом компании в текущем отчетном периоде, то эта сумма может быть учтена как доход будущих периодов.

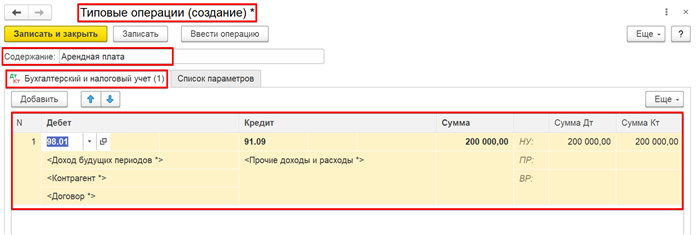

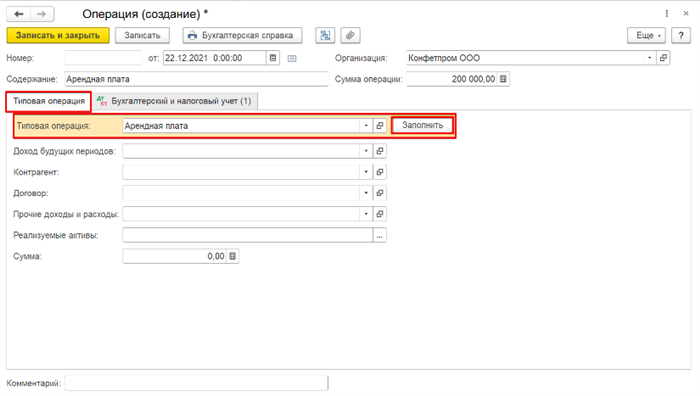

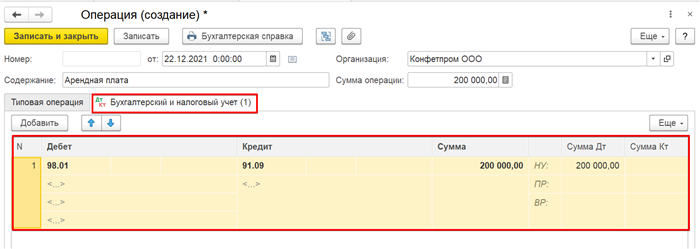

- Арендная плата. Если компания сдает в аренду свое имущество, то сумма арендной платы может быть признана как доход будущих периодов, если договор аренды охватывает длительный период времени.

- Дивиденды от инвестиций. Если компания получает дивиденды от своих инвестиций в другие компании, эти доходы могут быть отнесены к доходам будущих периодов.

- Благотворительные взносы. Если компания получает благотворительные взносы от физических или юридических лиц, эти средства могут быть признаны как доход будущих периодов.

- Распродажа активов. Если компания продает свои активы, такие как недвижимость или оборудование, то сумма продажи может быть признана как доход будущих периодов.

Таким образом, доходы будущих периодов включают в себя различные денежные поступления, которые компания ожидает получить в последующих отчетных периодах. Эти доходы могут быть учтены в финансовых отчетах компании и предоставить информацию о ее потенциальной прибыли.