Ипотека на квартиру – это важный вопрос для многих пенсионеров, которые хотят обеспечить себе комфортное жилье. Сбербанк предлагает возможность получить ипотечный кредит и пенсионерам, однако есть ограничения по возрасту для таких заемщиков. В данной статье мы рассмотрим, до какого возраста банк готов предоставить ипотеку пенсионерам и какие условия необходимо выполнить.

Как взять ипотеку на квартиру в пенсионном возрасте: пошаговая инструкция

Оформление ипотеки на квартиру в пенсионном возрасте может представлять определенные сложности, однако это возможно. В Сбербанке есть специальные условия, с учетом которых пожилые люди могут воспользоваться ипотечным кредитом. В этой статье рассмотрим пошаговую инструкцию, как взять ипотеку в пенсионном возрасте.

1. Подготовка документов

Первый шаг — подготовить все необходимые документы. Это включает:

- Паспорт гражданина РФ

- Пенсионное удостоверение

- Свидетельство о заключении брака/разводе (если применимо)

- Справка с места работы/пенсии о размере стабильного дохода

- Документы на приобретаемую квартиру (договор купли-продажи, технический паспорт и т.д.)

2. Расчет возможной ипотечной ставки

Прежде чем обратиться в Сбербанк, полезно провести предварительный расчет возможной ипотечной ставки. Это позволит вам оценить, насколько такая сделка вам подходит.

3. Консультация со специалистами банка

Следующий шаг — обратиться в Сбербанк для консультации с специалистами. Они могут предоставить подробную информацию о возможных условиях, требованиях и необходимых шагах при оформлении ипотеки в пенсионном возрасте.

4. Заявка на ипотеку

После консультации и решения о продолжении процесса, необходимо подать заявку на ипотечный кредит. Заявка может быть подана в офисе Сбербанка или через онлайн-сервисы, если такая возможность предоставляется.

5. Рассмотрение заявки и предоставление справки о возможности длительного кредитования

После подачи заявки, банк проведет ее рассмотрение и, при положительном исходе, предоставит справку о возможности длительного кредитования. Эта справка подтверждает, что ваш доход достаточен для выплаты ипотечного кредита в течение долгого времени.

6. Оформление договора и регистрация ипотеки

После получения справки о длительном кредитовании, следующим шагом будет оформление договора и регистрация ипотеки на купленную квартиру.

Обратите внимание, что конкретные требования и процедуры могут отличаться в зависимости от политики банка и вашей личной ситуации. Поэтому рекомендуется дополнительно проконсультироваться со специалистами Сбербанка для получения точной информации и индивидуального подхода при оформлении ипотеки в пенсионном возрасте.

Общие требования к заемщику в 2025 году

В 2025 году Сбербанк предъявляет определенные требования к заемщикам, которые хотят получить ипотечный кредит на покупку квартиры. Эти требования направлены на обеспечение финансовой стабильности и минимизацию рисков для банка.

Возрастные ограничения

Сбербанк устанавливает определенные возрастные ограничения для заемщиков. В 2025 году эти ограничения составляют:

- Минимальный возраст заемщика – 18 лет;

- Максимальный возраст заемщика на момент окончания кредитного договора – 65 лет.

Таким образом, заемщики могут обратиться за ипотекой в Сбербанк с 18 до 65 лет.

Документы и подтверждение дохода

Для получения ипотечного кредита заемщику необходимо предоставить следующие документы:

- Паспорт гражданина РФ или документ, удостоверяющий личность;

- СНИЛС;

- Документы, подтверждающие доход заемщика (трудовую книжку, справку с места работы, справку 2-НДФЛ и т.д.);

- Справку об отсутствии задолженности по налогам и судимостям;

- Документы, подтверждающие право собственности на приобретаемую недвижимость.

Также возможно требование предоставить справку о семейном положении заемщика.

Кредитная история

Сбербанк оценивает кредитную историю заемщика, чтобы оценить его платежеспособность и риски. Заемщику с чистой кредитной историей будет легче получить ипотечный кредит. Если в прошлом были задержки по выплатам кредитов или задолженности, это может негативно сказаться на возможности получения ипотеки.

Страхование

Сбербанк требует страхование имущества (недвижимости), приобретаемого за счет ипотечного кредита. Это необходимо для защиты интересов банка и заемщика в случае непредвиденных обстоятельств или страхового случая.

В 2025 году Сбербанк устанавливает определенные требования к заемщикам, которые планируют взять ипотечный кредит на покупку квартиры. Эти требования связаны с возрастом заемщика, предоставлением необходимых документов и подтверждением дохода, оценкой кредитной истории и обязательным страхованием имущества.

Недостатки ипотечного кредита

Вот основные недостатки ипотечного кредита:

1. Высокие процентные ставки

Одним из основных недостатков ипотечного кредита являются высокие процентные ставки. Банки устанавливают такие ставки, чтобы покрыть свои затраты и риски.

2. Долгосрочность

Ипотечные кредиты часто предоставляются на длительные сроки – обычно от 10 до 30 лет. Это означает, что вы будете платить по кредиту долгие годы, а это может оказать значительное влияние на ваше финансовое положение.

3. Залоговое имущество

При получении ипотечного кредита вы выступаете как залогодатель, и ваше имущество становится залогом кредита. Это означает, что в случае невыплаты кредита, банк может изъять ваше жилье.

4. Дополнительные расходы

Помимо процентных платежей, ипотечные кредиты также обычно включают в себя дополнительные расходы, такие как комиссии, страховки и оценка недвижимости. Все эти расходы могут значительно увеличить общую стоимость кредита.

5. Ограничения на продажу

При наличии ипотечного кредита вы можете столкнуться с ограничениями на продажу или передачу своей недвижимости. Банк может потребовать полной выплаты кредита перед продажей или переуступкой прав на жилье.

6. Риск потери имущества

Если вам не удается выплачивать кредит в срок, у вас есть риск потерять ваше имущество, которое выступает в качестве залога.

7. Зависимость от финансового рынка

Ипотечные кредиты являются зависимыми от состояния финансового рынка. Если процентные ставки значительно увеличиваются, это может повлечь увеличение ваших ежемесячных платежей.

Перед решением оформить ипотечный кредит, важно тщательно взвесить все его недостатки и осознать свою финансовую способность выплачивать кредитные обязательства.

Как получить ипотеку пенсионеру в Сбербанке без первоначального взноса

В Сбербанке есть возможность для пенсионеров получить ипотечный кредит без необходимости внесения первоначального взноса. Для этого следует учесть несколько важных моментов и ознакомиться с требованиями банка. В данной статье мы рассмотрим, каким образом это можно сделать.

1. Возрастные ограничения

Сбербанк предоставляет ипотеку пенсионерам в возрасте до 85 лет на момент окончания кредита. Это означает, что пенсионеры могут получить ипотеку в любом возрасте, но кредит должен быть погашен к моменту достижения ими 85 лет.

2. Максимальный срок кредита

Максимальный срок кредита для пенсионеров в Сбербанке составляет 30 лет. Это дает возможность выбрать удобный срок для погашения ипотеки, учитывая индивидуальные финансовые возможности.

3. Документы, необходимые для оформления кредита

Для получения ипотеки пенсионеру в Сбербанке без первоначального взноса необходимо предоставить следующие документы:

- Паспорт гражданина РФ

- Пенсионное удостоверение

- Справка о доходах или выписка из пенсионного счета

- Справка о наличии других кредитных обязательств

4. Дополнительные требования

Кроме основных документов, Сбербанк может запросить дополнительные документы, такие как выписка из ЕГРН, справка о семейном положении и другие. Также может потребоваться оценка имущества, на которое покупается ипотека.

5. Процентная ставка и страхование

Процентная ставка по ипотеке для пенсионеров в Сбербанке может быть немного выше, чем для молодых заемщиков. Также может потребоваться страхование займа.

Получение ипотеки пенсионеру без первоначального взноса возможно при соблюдении вышеуказанных требований и предоставлении необходимых документов. Обратитесь в ближайшее отделение Сбербанка для получения подробной информации и консультации.

Покупка земельного участка

Виды земельных участков, предназначение и правовой статус

- Сельскохозяйственный участок. Используется для сельскохозяйственной деятельности и имеет свои особенности в использовании и продаже.

- Индивидуальный жилой участок. Предназначен для строительства жилого дома и имеет определенные ограничения по использованию.

- Промышленный участок. Используется для размещения промышленных объектов и требует специального разрешения.

- Коммерческий участок. Предназначен для строительства коммерческих объектов, таких как магазины, офисы, рестораны.

Порядок покупки земельного участка

- Предварительная проверка юридического статуса участка, проверка наличия ограничений и обременений.

- Составление договора купли-продажи с учетом всех требований законодательства и сопутствующих документов.

- Получение разрешений и разрешительной документации от местных органов власти.

- Оформление прав собственности на земельный участок в соответствии с законодательством.

Основные правовые аспекты покупки земельного участка

1. Право собственности

Продавец должен быть полным и законным собственником участка и иметь право на его распоряжение.

2. Ограничения на использование

Участок может иметь определенные ограничения по использованию, такие как запрет на строительство определенного типа объектов или требования по сохранению окружающей среды.

3. Соседи

При покупке земельного участка необходимо учитывать наличие соседей и проверить возможные споры или конфликты, связанные с использованием земли.

Помощь юриста

При покупке земельного участка рекомендуется обратиться к профессиональному юристу, специализирующемуся на недвижимости, чтобы обезопасить себя от возможных юридических проблем и убедиться в законности сделки. Юрист поможет провести все необходимые проверки, составить договор, обеспечить регистрации права собственности и выполнять все требования законодательства.

Существуют ли специальные льготы для пенсионеров

Пенсионеры имеют определенные преимущества и льготы в различных сферах жизни, включая финансовые услуги. Давайте рассмотрим некоторые специальные льготы, доступные пенсионерам.

1. Ипотека

Сбербанк и другие финансовые учреждения предоставляют возможность получения ипотечного кредита пенсионерам. Однако возрастные ограничения могут существовать. Обычно предоставляется возможность получения ипотеки до определенного возраста, например, до 75 лет.

2. Кредиты

Пенсионеры могут получить потребительские кредиты и кредитные карты со специальными условиями. Например, банки могут предлагать более низкую процентную ставку или увеличенный период для погашения задолженности.

3. Страхование

Страховые компании могут предлагать специальные тарифы для пенсионеров. Например, стоимость медицинского страхования или автомобильного страхования может быть снижена для пенсионеров.

4. Пенсионные выплаты

Пенсионеры получают государственную пенсию, но также могут иметь вторую пенсию при условии, что они работали и совершали платежи в пенсионные фонды во время трудовой деятельности. Эти дополнительные пенсионные выплаты могут помочь пенсионерам в обеспечении достойного уровня жизни.

Важно отметить, что специальные льготы для пенсионеров могут различаться в зависимости от страны, региона и финансового учреждения. Пенсионеры могут обратиться в банк или страховую компанию, чтобы получить подробную информацию о доступных льготах и условиях.

Советы пенсионерам по ипотечному кредитованию

Очень много пенсионеров задаются вопросом о возможности получить ипотечный кредит на приобретение квартиры. Несмотря на то, что возраст может быть ограничивающим фактором, существуют некоторые советы, которые помогут пенсионерам в получении ипотеки.

1. Подготовьте документы

Перед тем, как обратиться в банк, пенсионерам необходимо подготовить все необходимые документы. Это включает в себя паспорт гражданина РФ, СНИЛС, пенсионное удостоверение, выписку из пенсионного фонда о размере пенсии, а также справку о несудимости.

2. Проанализируйте свои финансовые возможности

Перед подачей заявки на ипотечный кредит необходимо тщательно проанализировать свои финансовые возможности. Пенсионные выплаты должны быть достаточными для погашения кредита и удовлетворения своих повседневных потребностей.

3. Ипотека на долгосрочный период

Пенсионерам стоит обратить внимание на ипотеку на долгосрочный период. Чем больше срок кредита, тем меньше ежемесячные платежи. Это позволит пенсионерам получить более выгодные условия и снизить финансовую нагрузку.

4. Подготовьте справку о состоянии здоровья

Некоторые банки требуют предоставления справки о состоянии здоровья пенсионеров. Для получения ипотечного кредита стоит заранее узнать, требуется ли такая справка и какие требования к ней.

5. Рассмотрите варианты поручительства

В случае, если пенсионер имеет проблемы с получением ипотеки на свое имя, следует рассмотреть варианты поручительства. Это может быть друг или родственник, который согласен стать поручителем по кредиту.

6. Обратитесь в несколько банков

Не стоит ограничиваться одним банком при поиске ипотечного кредита. Рекомендуется обратиться в несколько банков и сравнить условия кредитования. Это позволит выбрать наиболее выгодное предложение.

| Банк | Максимальный возраст заёмщика |

|---|---|

| Сбербанк | 70 лет |

| ВТБ | 75 лет |

| Альфа-Банк | 75 лет |

| Газпромбанк | 75 лет |

Возраст может быть ограничивающим фактором при получении ипотечного кредита для пенсионеров. Однако, следуя советам, перечисленным выше, пенсионеры могут увеличить свои шансы на получение ипотеки и приобретение желаемой квартиры.

Ипотека Сбербанка — условия 2025

Возрастные ограничения для пенсионеров

Сбербанк предоставляет возможность оформления ипотеки пенсионерам до определенного возраста. В 2025 году действуют следующие возрастные ограничения:

- Минимальный возраст заемщика для получения ипотеки — 18 лет.

- Максимальный возраст заемщика в момент окончания кредита — 75 лет.

Иные условия также могут применяться в зависимости от индивидуальных условий заемщика.

Необходимые документы для пенсионеров

Для получения ипотеки пенсионерам необходимо предоставить следующие документы:

- Паспорт.

- Пенсионное удостоверение.

- Справка из пенсионного фонда о размере пенсии.

- Справка о наличии других доходов (если таковые имеются).

Условия ипотечного кредитования

Основные условия ипотечного кредитования в Сбербанке следующие:

- Сумма кредита: от 300 000 до 50 000 000 рублей.

- Срок кредита: от 1 года до 30 лет.

- Процентная ставка: фиксированная или переменная, в зависимости от выбранного продукта.

- Первоначальный взнос: от 10% до 90% от стоимости жилья.

- Страхование: обязательное страхование недвижимости.

Преимущества ипотеки Сбербанка

Ипотека Сбербанка в 2025 году предоставляет ряд преимуществ:

- Гибкие условия кредитования для пенсионеров.

- Возможность выбора продукта с фиксированной или переменной процентной ставкой.

- Возможность досрочного погашения кредита без штрафных санкций (при наличии возможности).

- Возможность оформления ипотеки на первичное и вторичное жилье.

- Доступность онлайн-сервисов для управления ипотечным кредитом.

Таким образом, ипотека Сбербанка в 2025 году предоставляет удобные и выгодные условия для пенсионеров, позволяя им приобрести недвижимость и обеспечить комфортное жилье на пенсии.

Покупка вторичной квартиры

Преимущества покупки вторичной квартиры

- Более широкий выбор: на вторичном рынке представлены квартиры различных площадей, расположений и стоимостей;

- Возможность осмотра и оценки: перед покупкой можно самостоятельно оценить состояние квартиры и проверить все коммуникации;

- Быстрый вариант: на вторичном рынке можно найти готовое жилье, которое не требует длительного ожидания строительства;

- Потенциал для ремонта и перепланировки: вторичная квартира дает больше свободы для реализации дизайнерских и архитектурных идей.

Шаги при покупке вторичной квартиры

- Исследуйте рынок и определите свои требования: изучите предложения на рынке, определите желаемую площадь, количество комнат, район и ценовой диапазон;

- Подготовьте документы: соберите и подготовьте необходимые документы для сделки – паспорт, ИНН, справки о доходах и другие;

- Осмотрите квартиру: проведите осмотр квартиры, обязательно проверьте коммуникации, состояние стен, полов, потолков;

- Оцените стоимость: узнайте рыночную стоимость квартиры, оценивайте преимущества и недостатки объекта.

- Проведите юридическую проверку: проверьте юридическую чистоту квартиры, наличие обременений и ипотеки;

- Составьте договор: заключите договор купли-продажи с продавцом и оформите все необходимые документы;

- Оплатите сделку: проведите оплату сделки в согласованные сроки и получите ключи от квартиры;

- Переоформите документы: после сделки, обязательно оформите переход прав собственности на квартиру.

Покупка вторичной квартиры является привлекательным вариантом для тех, кто ищет готовое жилье с широким выбором и возможностью быстрого переезда. Однако перед покупкой необходимо провести осмотр, оценить стоимость и проверить юридическую чистоту объекта. В следующем разделе мы рассмотрим возможность получения ипотеки на вторичную квартиру для пенсионеров в Сбербанке.

Лучшие предложения по ипотеке в России

Преимущества ипотеки

- Возможность приобрести жилье без необходимости полной его стоимости

- Доступность ипотечных программ для различных категорий населения, включая молодых семей и пенсионеров

- Возможность выбора срока ипотечного кредита

- Получение налоговых вычетов при погашении ипотечного кредита

Лучшие предложения на рынке

| Банк | Условия кредитования | Процентная ставка |

|---|---|---|

| Сбербанк | Ипотека для пенсионеров до 75 лет | От 6% |

| ВТБ | Ипотека для молодых семей | От 4% |

| Газпромбанк | Ипотека с возможностью досрочного погашения | От 5% |

| Альфа-Банк | Ипотека с низкими комиссиями | От 5.5% |

Советы по выбору ипотечного кредита

- Оцените свои финансовые возможности и определите сумму кредита, которую вы можете позволить себе

- Исследуйте предложения разных банков, сравнивайте условия и процентные ставки

- Уточните возможность досрочного погашения кредита без штрафных санкций

- Обратите внимание на величину ежемесячного платежа и выберите оптимальный вариант

Выбор ипотечного кредита — важный шаг при приобретении жилья. Используйте представленные советы и основывайте свой выбор на своих финансовых возможностях и нуждах, чтобы получить лучшие условия кредитования.

Приобретение загородного дома

1. Выбор места и поиск объекта

Первым шагом при приобретении загородного дома является выбор места, где вы хотите жить. Учитывайте такие факторы, как близость к городу, инфраструктура, экологическая обстановка и доступность транспортных коммуникаций. После выбора места можно приступать к поиску объекта, обращая внимание на его техническое состояние и юридическую чистоту.

2. Финансирование и ипотека

Одним из основных вопросов при приобретении загородного дома является финансирование. Рассмотрите различные способы оплаты – собственные средства, кредит или ипотеку. Если вы планируете взять ипотеку, обратитесь в банк с запросом на предоставление услуги. Большинство банков предлагают ипотечные программы для покупки загородного жилья.

3. Юридические аспекты

Перед покупкой загородного дома обязательно проведите проверку юридической чистоты объекта. Узнайте, кто является собственником и проверьте документы на наличие обременений, ипотеки, задолженностей и других юридических проблем. Лучше всего обратиться к специалисту – юристу или нотариусу, чтобы избежать возможных правовых проблем в будущем.

4. Техническое состояние и проверка объекта

Перед покупкой загородного дома проведите тщательную проверку его технического состояния. Узнайте о возможных проблемах с кровлей, фундаментом, коммуникациями и другими строительными элементами. Если у вас нет опыта в области строительства, обратитесь к профессионалу – строительному эксперту или инженеру, чтобы получить квалифицированную оценку состояния дома.

После выбора загородного дома и проверки его технического и юридического состояния, можно приступить к переговорам с продавцом. Установите желаемую цену на основе рыночных данных и обсудите условия сделки. После согласования всех условий заключите договор купли-продажи с продавцом и внесите предоплату или задаток.

6. Регистрация сделки

После заключения договора купли-продажи и внесения предоплаты, необходимо зарегистрировать сделку в соответствующих органах. Обратитесь к нотариусу для нотариального оформления договора и регистрации перехода права собственности.

Приобретение загородного дома – это ответственный и сложный процесс. Следуйте указанным выше шагам, чтобы сделка прошла гладко и без непредвиденных проблем. Обращайтесь к профессионалам, чтобы получить квалифицированную помощь и советы во время покупки загородного дома.

Процентная ставка и другие условия по ипотечным программам

При выборе ипотечной программы обратите внимание на процентную ставку и другие условия, которые могут влиять на общую сумму выплат и итоговую стоимость вашей ипотеки.

Процентная ставка

Процентная ставка является одним из ключевых параметров ипотечной программы. Она определяет размер процентов, которые вы будете платить банку за пользование кредитом. В данный момент банки предлагают разные процентные ставки, которые зависят от срока кредита, первоначального взноса и вашей кредитоспособности.

Первоначальный взнос

Первоначальный взнос – это сумма, которую вы должны внести своими средствами при покупке жилья. Обычно банки требуют от покупателя внести от 10% до 30% от стоимости недвижимости в качестве первоначального взноса. Чем больше сумма первоначального взноса, тем меньше будет общая сумма выплат по ипотеке.

Срок кредита

Срок кредита – это период, на который вы берете ипотечный кредит. Стоит учитывать, что длительность кредита влияет на стоимость ипотеки. Чем больше срок кредита, тем больше будет общая сумма выплат.

Дополнительные условия и требования

- Страхование жизни и имущества

- Минимальный возраст заемщика

- Максимальный возраст заемщика

- Документы, необходимые для получения ипотеки

Преимущества выбора ипотечной программы в Сбербанке

- Конкурентные процентные ставки

- Возможность выбора вариантов погашения кредита (аннуитетные или дифференцированные платежи)

- Гибкая система предоставления ссуды

- Возможность досрочного погашения ипотеки без штрафных санкций

- Возможность получения скидки на страховку при наличии дебетовой карты Сбербанка

Выбирая ипотечную программу, обратите внимание на все условия и оцените их влияние на общую стоимость вашей ипотеки. Не стесняйтесь задавать вопросы и просить разъяснения у представителей банков, чтобы сделать максимально осознанный выбор.

Пошаговая инструкция по получению ипотеки

Шаг 1: Определение возможности получения кредита

Первым шагом является определение вашей возможности получить ипотечный кредит. Для этого вам необходимо оценить свою кредитоспособность. Рекомендуется обратиться в банк или к специалисту и провести предварительную консультацию. Получите информацию о требованиях банка к заёмщикам и оцените свою способность выплатить кредитные обязательства.

Шаг 2: Сбор необходимых документов

После определения вашей возможности получить ипотеку, вам необходимо собрать все необходимые документы. Обычно требуются следующие документы:

- Паспорт

- Справка о доходах (трудовой договор, справка с работы)

- Выписка из банка о движении средств

- Свидетельство о браке (если есть)

- Документы на приобретаемую недвижимость (договор купли-продажи, технический паспорт и т.д.)

Шаг 3: Оценка имущества

Чтобы получить ипотечный кредит, банку необходимо оценить стоимость приобретаемого имущества. Обычно банк самостоятельно назначает оценщика, либо вы можете обратиться в независимую оценочную компанию. Стоимость имущества является одним из основных факторов, которые влияют на сумму и условия кредита.

Шаг 4: Оформление заявки и прохождение кредитного собеседования

После сбора всех необходимых документов и оценки имущества, вам необходимо оформить заявку на ипотечный кредит. Заявку можно подать в банковском отделении или через интернет. После подачи заявки вы предоставите все собранные документы и вам может быть назначено кредитное собеседование, в рамках которого банк задаст вам несколько вопросов о цели ипотечного кредита, вашем доходе и финансовом положении.

Шаг 5: Рассмотрение ипотечной заявки и получение одобрения

После подачи заявки и прохождения кредитного собеседования, банк рассмотрит вашу ипотечную заявку. Это может занять определенное время, обычно несколько недель. Если ваша заявка будет одобрена, банк предоставит вам письменное уведомление об одобрении, где указаны сумма кредита, процентная ставка и другие условия. Далее вы должны будете подписать договор и получить гарантии или страховку на случай невыплаты кредита.

Шаг 6: Оформление ипотечного кредита

После получения одобрения ипотечной заявки, вам необходимо оформить сам ипотечный кредит. В банке вам предоставят договор, который необходимо внимательно прочитать и подписать. Затем вы должны будете уплатить начальный взнос или оплатить дополнительные услуги (страховка, оценка имущества и т.д.). После этого кредитные деньги будут перечислены на указанный вами счет.

Вот и все! Пошаговая инструкция поможет вам упростить процесс получения ипотечной кредита. Пользуйтесь нашими советами и не забывайте о возможности получить консультацию специалистов для более подробной информации и помощи.

Наличные под залог недвижимости

Главное преимущество такого вида займа заключается в том, что заемщик может продолжать пользоваться своей недвижимостью, в то время как она выступает в качестве залогового обеспечения. Такой заем отлично подходит для тех, кто владеет недвижимостью и хочет получить доступ к значительной сумме денег с минимальными рисков и быстрой аналитикой.

Преимущества наличных под залог недвижимости:

- Высокая вероятность одобрения займа.

- Большая сумма кредита.

- Длительный срок погашения.

- Возможность продолжать использовать недвижимость.

- Отсутствие необходимости предоставлять подтверждение доходов.

Условия получения наличных под залог недвижимости:

| Сумма займа | Обычно до 70% от стоимости недвижимости |

| Срок займа | Обычно от 3 до 15 лет |

| Процентная ставка | Зависит от банка и условий сделки |

| Необходимые документы | Паспорт, свидетельство о праве собственности на недвижимость |

| Оценка недвижимости | Оценка проводится банком или независимым оценщиком |

| Порядок погашения | Ежемесячные платежи или единовременный платеж по окончании срока |

Важно отметить, что при оформлении наличных под залог недвижимости, банк предлагает различные варианты погашения займа. Вы можете выбрать наиболее удобную для вас схему платежей в зависимости от своих финансовых возможностей.

Итак, оформление наличных под залог недвижимости — это выгодное и удобное решение для получения крупных сумм денег без лишних хлопот. Этот вид займа позволяет получить необходимую сумму быстро и с минимальными требованиями. При этом вы продолжаете пользоваться своей недвижимостью и выбираете наиболее удобный график погашения займа.

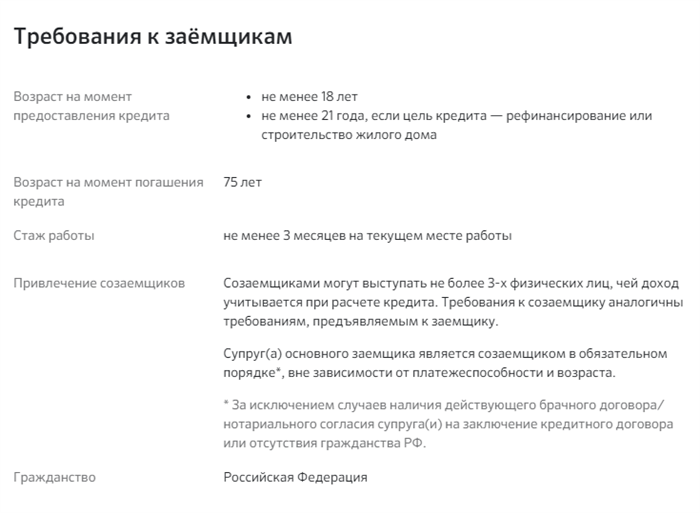

Требования к заемщику

При оформлении ипотечного кредита для пенсионеров в Сбербанке существуют определенные требования, которые необходимо соблюдать. Эти требования позволяют банку оценить финансовую надежность заемщика и минимизировать риски.

1. Возрастное ограничение

Одним из важных требований является возраст заемщика. Для получения ипотеки в Сбербанке пенсионерам разрешается брать кредит до определенного возраста. Обычно это предел 75 лет на момент окончания срока ипотечного кредита.

2. Правовой статус

Для получения ипотеки необходимо иметь гражданство России или соответствующий вид на жительство. Заемщик должен быть совершеннолетним и иметь полное правоспособность на момент подачи заявки на кредит.

3. Трудовой стаж и стабильность дохода

Сбербанк также обращает внимание на трудовой стаж и стабильность дохода заемщика. Обычно требуется наличие трудового стажа не менее 6 месяцев и официального подтверждения доходов, например, справки с места работы или выписки из пенсионного фонда.

4. Кредитная история

Банк обязательно проводит проверку кредитной истории заемщика. Если у заемщика имеются просрочки по другим кредитам или задолженности перед банками, это может негативно повлиять на решение о выдаче ипотечного кредита. Чистая кредитная история является важным фактором для получения ипотечного кредита в Сбербанке.

5. Подтверждение цели использования кредита

Важным требованием является подтверждение цели использования кредита. Заемщик должен предоставить документы, подтверждающие связь с приобретением жилой недвижимости, например, договор купли-продажи или предварительное соглашение.

6. Обеспечение кредита

Сбербанк требует обеспечение кредита, которым обычно служит ипотека на приобретаемую недвижимость. Это позволяет банку в случае невыплаты заемщиком кредита иметь законный способ возврата долга.

Ипотека в Сбербанке для военных пенсионеров

Сбербанк предлагает специальные условия по ипотеке для военных пенсионеров, учитывая особенности их статуса и финансового положения. Военные пенсионеры имеют возможность получить ипотечное кредитование на приобретение жилья в рамках особых программ и условий.

Преимущества ипотеки для военных пенсионеров в Сбербанке:

- Сниженная процентная ставка

- Увеличенный срок кредитования

- Возможность использования материнского капитала

- Отсутствие комиссий за досрочное погашение

Как получить ипотеку в Сбербанке военному пенсионеру:

Для получения ипотечного кредита в Сбербанке военным пенсионерам необходимо выполнить несколько шагов:

- Обратиться в отделение Сбербанка с паспортом и документами, подтверждающими военное пенсионное пособие.

- Предоставить сведения о доходах и семейном положении, которые могут повлиять на решение по выдаче кредита.

- Выбрать программу и условия ипотеки, на которых хотели бы приобрести жилье.

- Ознакомиться с документацией, необходимой для оформления ипотечного кредита.

- Подписать договор и получить одобрение на получение ипотеки.

Документы, необходимые для оформления ипотеки:

Для оформления ипотеки в Сбербанке военному пенсионеру понадобятся следующие документы:

- Паспорт и пенсионное удостоверение

- Справка о доходах и документы, подтверждающие наличие и размер военного пенсионного пособия

- Справка о стаже военной службы

- Документы, подтверждающие право собственности на приобретаемое жилье

Сбербанк предоставляет военным пенсионерам удобные условия ипотечного кредитования, учитывая их специфическое положение и потребности. Ставка по ипотеке снижена, срок кредитования увеличен, а также предусмотрена возможность использования материнского капитала. Оформление ипотеки для военных пенсионеров осуществляется в несколько шагов, при предоставлении необходимых документов. Ипотека в Сбербанке для военных пенсионеров — это доступное решение для приобретения жилья.

Может ли пенсионер получить ипотеку в Сбербанке в 2025 году?

В 2025 году пенсионерам все еще есть возможность получить ипотеку в Сбербанке, однако есть определенные условия и ограничения.

Возрастные ограничения

Возраст является одним из ключевых факторов, определяющих возможность получения ипотеки пенсионером в Сбербанке. Обычно банк требует, чтобы заемщик имел возраст не старше 75-80 лет к моменту окончания кредитного договора.

Доход и стаж

Помимо возраста, банк также обратит внимание на доход и стаж пенсионера. Важно предоставить документы, подтверждающие стабильный и достаточный доход, чтобы погасить кредитные обязательства.

Обеспечение кредита

При получении ипотеки пенсионеры, как и другие заемщики, могут предоставить в качестве обеспечения недвижимость, которую они приобретают. Банк может также рассмотреть возможность предоставления поручительства или залога.

Снижение суммы кредита

В некоторых случаях, банк может потребовать снизить сумму ипотечного кредита для пенсионеров, особенно если заемщик старше 65-70 лет. Это связано с риском, который несет банк, предоставляя кредит на более продолжительный срок.

Страхование

Для пенсионеров, получающих ипотеку в Сбербанке, часто требуется дополнительное страхование жизни или медицинское страхование, которое может быть включено в кредитные условия.

В целом, пенсионеры в 2025 году имеют шанс получить ипотеку в Сбербанке, но необходимо учитывать ограничения и условия, которые могут быть приняты банком.

Требования к возрасту пенсионера

При оформлении ипотеки для пенсионеров в Сбербанке существуют определенные требования к возрасту заемщика. Банк устанавливает ограничения, которые позволяют обеспечить надежность кредитных операций и снизить риски потерь.

Основные требования:

Максимальный возраст заемщика

Сбербанк предоставляет ипотеку пенсионерам до определенного возраста. Возрастные ограничения могут варьироваться в зависимости от программы и условий кредитования.

Минимальный возраст заемщика

Для получения ипотеки в Сбербанке пенсионер должен достичь определенного возраста. Минимальный возраст может быть разным в зависимости от программы и условий кредитования. Обычно этот возраст составляет 60 лет.

Дата ожидаемого завершения кредитного договора

Сбербанк устанавливает ограничение по максимальному возрасту заемщика к моменту завершения кредитного договора. Это сделано для того, чтобы гарантировать, что пенсионер сможет полностью выплатить долг.

Важно отметить, что возрастные требования могут варьироваться в зависимости от индивидуальных обстоятельств заемщика и выбранной программы ипотеки.

Ознакомьтесь с таблицей, которая наглядно покажет требования к возрасту пенсионера для получения ипотеки в Сбербанке:

| Возрастная группа | Минимальный возраст заемщика | Максимальный возраст заемщика |

|---|---|---|

| Группа 1 | 60 лет | 75 лет |

| Группа 2 | 65 лет | 70 лет |

| Группа 3 | 70 лет | 75 лет |

Данные требования могут подвергаться изменениям и зависят от конкретных условий кредитования и программ, предлагаемых Сбербанком.

Документы для оформления ипотечного кредита для пенсионера

При оформлении ипотечного кредита в Сбербанке для пенсионера необходимо предоставить определенные документы, подтверждающие его финансовую состоятельность и возможность выплаты кредита. Важно быть готовым предоставить следующую информацию:

1. Справка о доходах

Одним из основных документов, которые пенсионер должен предоставить, является справка о доходах. В ней указывается размер пенсии, а также дополнительные источники дохода, если они имеются.

Этот документ подтверждает финансовую стабильность пенсионера и способность регулярно выплачивать ипотечный кредит.

2. Пенсионное удостоверение

Для оформления ипотечного кредита пенсионеру необходимо предоставить пенсионное удостоверение, которое подтверждает его пенсионный статус и размер пенсии.

Этот документ является обязательным при оформлении ипотечного кредита и доказывает платежеспособность пенсионера.

3. Паспорт

Пенсионеру необходимо предоставить паспорт, удостоверяющий его личность и гражданство.

Этот документ обязательно требуется банком для проведения идентификации клиента и получения полной информации о нем.

4. Документы на недвижимость

При оформлении ипотечного кредита, пенсионер должен предоставить документы на недвижимость, которую он планирует приобрести.

Это может быть копия договора купли-продажи, документы на право собственности и технический паспорт объекта недвижимости.

5. Справка о задолженности

Пенсионеру также необходимо предоставить справку о задолженности, которая подтверждает его финансовую дисциплину и отсутствие просроченных платежей по текущим кредитам.

Эта справка является важным документом при оценке кредитного риска и решении банка о выдаче ипотечного кредита.

6. Отчеты о текущих обязательствах

Пенсионеру необходимо предоставить отчеты о текущих обязательствах, такие как коммунальные платежи, аренда, погашение других кредитов и т. д.

Эти отчеты помогут банку оценить финансовую нагрузку пенсионера и его способность выплачивать ипотечный кредит.

Приобретение строящейся жилплощади

Покупка строящейся жилплощади может быть интересна для тех, кто стремится получить жилье по более выгодной цене, а также тех, кто хочет приобрести недвижимость с возможностью внесения индивидуальных изменений и оснащения по своему вкусу.

Преимущества приобретения строящейся жилплощади:

- Более низкая цена по сравнению с готовым жильем;

- Возможность внесения индивидуальных изменений и выбора отделки;

- Возможность получить жилье в новом доме с современными коммуникациями и инженерными системами;

- Участие в процессе строительства и наблюдение за качеством выполненных работ.

Особенности покупки строящейся жилплощади:

- Проверка надежности застройщика и его опыта в строительстве;

- Определение сроков строительства и гарантийных обязательств застройщика;

- Подписание акта приемки-передачи жилплощади после завершения строительства и осмотра объекта;

- Оплата доли стоимости жилплощади поэтапно в зависимости от стадии строительства.

Финансирование приобретения строящейся жилплощади:

Банки предлагают различные программы ипотечного кредитования для приобретения строящейся жилплощади. Условия кредитования могут отличаться от условий для приобретения готового жилья.

| Банк | Ставка по ипотеке | Первоначальный взнос | Срок кредита |

|---|---|---|---|

| Сбербанк | от 7,5% | от 20% от стоимости жилья | до 30 лет |

| ВТБ | от 7,7% | от 15% от стоимости жилья | до 30 лет |

| Газпромбанк | от 7,8% | от 15% от стоимости жилья | до 30 лет |

Приобретение строящейся жилплощади предлагает интересные возможности для тех, кто ищет недвижимость по более выгодной цене и стремится внести изменения в процессе строительства. Однако, приобретение такого жилья требует внимательного изучения условий сделки, выбора надежного застройщика и правильного финансирования, что поможет сделать процесс максимально комфортным и безопасным.

О страховании по ипотечному кредиту

Почему необходимо страхование?

Ипотечное страхование предлагается банком, предоставляющим кредит, для обеспечения погашения задолженности, возникшей в случае невыполнения заемщиком своих обязательств. Оно призвано защитить банк от возможных финансовых потерь в случае страхового случая, такого как инвалидность, потеря работы или смерть заемщика.

Виды страхования

- Страхование заемщика на случай смерти: в случае смерти заемщика, страховая компания выплачивает банку оставшуюся сумму кредита.

- Страхование заемщика от временной нетрудоспособности или потери работы: в случае временной нетрудоспособности или потери работы заемщика, страховая компания оплачивает его ежемесячные платежи по ипотеке.

- Страхование недвижимости: защита недвижимого имущества от рисков, таких как пожар, наводнение и воровство.

Как определить стоимость страхования?

Стоимость страхования по ипотеке зависит от нескольких факторов, включая сумму кредита, срок кредита, возраст заемщика, историю здоровья и профессиональную деятельность. Чтобы определить стоимость страхования, обратитесь к банку или страховой компании и предоставьте необходимую информацию.

Срок действия страхового полиса

Страхование по ипотечному кредиту обычно действует на весь срок кредита. Однако, страховой полис может иметь различные условия и ограничения, поэтому важно внимательно ознакомиться с договором перед его подписанием.

Как выбрать страховую компанию?

При выборе страховой компании для ипотечного страхования, рекомендуется обратиться к известным и надежным компаниям. Посмотрите отзывы и рейтинги страховых компаний, а также свяжитесь с несколькими из них, чтобы получить предложения и сравнить условия.

| Преимущество | Описание |

|---|---|

| Защита от финансовых рисков | Страхование позволяет застрахованной стороне избавиться от финансовых рисков, связанных с невыполнением обязательств. |

| Защита имущества | Страхование недвижимости обеспечивает защиту от рисков, таких как пожар, наводнение и воровство. |

| Предоставление дополнительных услуг | Страховая компания может предложить дополнительные услуги, такие как консультации по финансовому планированию или помощь в случае страхового случая. |

Итак, страхование по ипотечному кредиту — важный аспект при покупке жилья. Оно обеспечивает безопасность и защиту обеих сторон сделки. Перед оформлением ипотеки, обратитесь в банк или страховую компанию, чтобы узнать все детали и условия страхования.

Особенности ипотечных программ для пожилых заемщиков

Ипотечное кредитование доступно не только молодым семьям, но и пенсионерам. Для пожилых заемщиков существуют специальные ипотечные программы, учитывающие их финансовое положение и особенности. Рассмотрим основные аспекты таких программ.

Возрастные ограничения

В отличие от стандартных ипотечных программ, для пожилых заемщиков существует более гибкое подход к возрастным ограничениям. В сбербанке возможно получение ипотеки пенсионерам в возрасте до 70 лет.

Доступность страхования

Зачастую, для пенсионеров могут быть проблемы с получением страховки на случай смерти или инвалидности. Однако, ипотечные программы для пожилых заемщиков включают специальные страховые условия, которые приведены ниже:

- Страхование жизни – страховая компания возмещает оставшуюся часть кредитной задолженности в случае смерти заемщика;

- Страхование от несчастного случая – страховая компания покрывает затраты на лечение и реабилитацию заемщика в случае получения им травмы или инвалидности;

- Страхование от временной нетрудоспособности – страховая компания оплачивает часть загрязняющих заемщика при отсутствии возможности работать по причине временной нетрудоспособности.

Условия выплаты кредита

В ипотечных программах для пожилых заемщиков применяются более гибкие условия выплаты кредита:

- Увеличенный срок – возраст заемщика учитывается при определении срока кредита, чтобы обеспечить ему комфортную выплату;

- Вариативный график – система выплат может быть адаптирована под возможности и финансовое положение пенсионера;

- Использование дополнительных источников дохода – возможность предоставления дополнительного дохода пенсионера может значительно повлиять на кредитоспособность заемщика.

Документальное подтверждение дохода

В случае пенсионеров, как основного источника дохода, часто служит пенсия. Но также возможно предоставление дополнительных документов, подтверждающих наличие дополнительного дохода в виде сдачи недвижимости в аренду, инвестиций и прочего.

Дополнительные документы

В рамках ипотечных программ для пожилых заемщиков, могут потребоваться дополнительные документы:

- Паспорт или иной документ, удостоверяющий личность;

- Свидетельство о регистрации или право на недвижимость;

- Свидетельство о браке или разводе;

- Справка из пенсионного фонда о размере пенсии;

- Документы, подтверждающие наличие дополнительного дохода.

Особенности ипотечных программ для пожилых заемщиков учитывают возрастные ограничения, предоставляют гибкие условия выплаты кредита, а также возможность предоставления документального подтверждения дохода пенсионера. При соблюдении требований заемщик имеет возможность приобрести недвижимость при помощи ипотечного кредита и обеспечить свое комфортное проживание на пенсии.

Условия и процентные ставки по ипотеке для пенсионеров в Сбербанке в 2021 году

Сбербанк предоставляет ипотечные кредиты пенсионерам, позволяя им приобрести квартиру в зрелом возрасте. В 2021 году банк предложил следующие условия и процентные ставки для пенсионеров:

Возрастные ограничения

- Минимальный возраст заемщика — 55 лет

- Максимальный возраст заемщика — 70 лет

Сумма кредита и процентная ставка

Сбербанк предоставляет кредиты на следующих условиях:

| Сумма кредита | Процентная ставка |

|---|---|

| До 3 миллионов рублей | 8% |

| От 3 до 6 миллионов рублей | 8.5% |

| Свыше 6 миллионов рублей | 9% |

Срок кредита

Максимальный срок кредита составляет 20 лет. Однако, при достижении заемщиком возраста 65 лет, срок кредита автоматически сокращается до 10 лет.

Необходимые документы

Для оформления ипотеки пенсионерам, Сбербанк требует следующие документы:

- Паспорт

- Пенсионное удостоверение

- Справка о доходах за последние 3 года

- Справка о собственности квартиры, если она имеется

- Документы, подтверждающие цель использовании кредита

Сбербанк предоставляет гибкие условия ипотечного кредитования для пенсионеров, которые позволяют им приобрести жилье и обеспечить себя комфортной жизнью на пенсии. Однако, перед оформлением ипотеки необходимо ознакомиться с всеми условиями и требованиями банка.

Строительство собственного дома

Выбор участка

Первым шагом при строительстве собственного дома является выбор участка под строительство. При выборе необходимо учитывать такие факторы, как доступность инфраструктуры, удаленность от шумных магистралей, рельеф местности и наличие коммуникаций. Также следует обратить внимание на правовой статус участка и его государственную регистрацию.

Проектирование

Проектирование является ключевым этапом перед строительством дома. Оно включает в себя разработку архитектурных и инженерных решений, выбор материалов, расчет нагрузок и составление сметы. При проектировании необходимо учитывать требования строительных норм и правил, а также индивидуальные предпочтения заказчика.

Оформление документации и получение разрешений

Для начала строительства собственного дома необходимо оформить необходимую документацию и получить разрешения от соответствующих органов власти. К таким документам относятся: разрешение на строительство, градостроительный план, технический паспорт земельного участка и другие. Вся эта документация позволяет легализовать дом и обеспечить его безопасность.

Выбор подрядчика или самостоятельное строительство

При строительстве собственного дома можно выбрать два пути: найти подрядчика, который возьмет на себя все строительные работы, или осуществить строительство своими силами. Оба варианта имеют свои плюсы и минусы. При выборе подрядчика следует учитывать его опыт и репутацию, а также заключить договор, который будет регулировать отношения сторон.

Затраты и сроки строительства

Строительство собственного дома является долгосрочной и дорогостоящей задачей. Необходимо учитывать затраты на приобретение материалов, оплату работников, покупку и аренду специализированной техники. Ориентироваться на реальные сроки строительства также является важным аспектом, чтобы избежать финансовых и временных затрат.

Строительство собственного дома — это ответственный и трудоемкий процесс, который требует вложения сил, времени и средств. Однако, реализация мечты о собственном жилье и комфорте оправдывает все усилия и затраты.

Об ипотеке Сбербанка для неработающих пенсионеров

В Сбербанке предусмотрены две основные программы ипотеки для пенсионеров без официального трудоустройства:

- Ипотека с поручительством: пенсионер может привлечь поручителя для повышения шансов на одобрение ипотечного кредита. Поручитель должен обеспечить банк дополнительными гарантиями возмещения задолженности.

- Ипотека без поручительства: Сбербанк также предоставляет возможность получения ипотечного кредита пенсионерам без поручителя, однако в этом случае процентная ставка может быть повышенной и требования к заемщику более жесткие.

Для получения ипотеки в Сбербанке пенсионер должен соответствовать определенным требованиям, таким как возраст заемщика и срок погашения кредита. Обычно Сбербанк предоставляет ипотечные кредиты пенсионерам в возрасте до 75 лет, хотя некоторые программы могут предусматривать возможность продления срока до 80 лет. Также банк оценивает финансовую состоятельность ипотечного заемщика и его платежеспособность.

Таким образом, Сбербанк предлагает гибкие условия ипотечного кредитования для неработающих пенсионеров. Благодаря возможности привлечения поручителя и учетом индивидуальных финансовых возможностей каждого заемщика, пенсионеры могут обратиться в банк за помощью в приобретении жилья. Для получения полной информации о программах и условиях ипотеки Сбербанка для неработающих пенсионеров рекомендуется обратиться в ближайшее отделение банка или посетить его официальный сайт.