Платежи горного предприятия за пользования недрами и другими природными ресурсами являются важным аспектом управления и экономической деятельности на таких предприятиях. Эти платежи представляют собой взносы, которые предприятие обязано уплачивать государству за право использовать природные ресурсы и недра. Такие платежи не только способствуют сбалансированному развитию отрасли, но и обеспечивают финансовую поддержку государственных программ и проектов, направленных на сохранение и рациональное использование природных ресурсов.

Виды и периодичность внесения платы

Горные предприятия, осуществляющие деятельность по добыче природных ресурсов, обязаны регулярно вносить плату за пользование недрами и другими природными ресурсами. Платежи представляют собой важный источник доходов государства и направляются на финансирование различных проектов и программ развития отрасли.

Виды платы и периодичность ее внесения определены законодательством о недрах и регламентируются соответствующими нормативными актами.

Виды платы

Существуют следующие виды платы за пользование недрами и другими природными ресурсами:

- Роялти — это процент от стоимости добычи природного ресурса. Размер роялти устанавливается в зависимости от вида ресурса и может быть изменен в соответствии с изменением экономической ситуации.

- Лицензионный сбор — обязательный ежегодный платеж за использование лицензии на осуществление горных работ. Сумма лицензионного сбора рассчитывается исходя из объемов добычи ресурсов и устанавливается органами, осуществляющими государственный контроль в горной отрасли.

- Плата за разведку и оценку месторождений — уплачивается за проведение геологоразведочных работ для определения наличия природных ресурсов и их количества. Сумма платы зависит от объема и характера проводимых работ.

Периодичность внесения платы

Периодичность внесения платы за пользование недрами и другими природными ресурсами определяется законодательством и может варьироваться в зависимости от вида платежа:

- Роялти вносится ежеквартально на основе данных о фактической добыче ресурсов за указанный период.

- Лицензионный сбор уплачивается ежегодно до определенной даты, указанной в лицензии.

- Плата за разведку и оценку месторождений может быть внесена в различные сроки в зависимости от этапов проводимых работ.

Несоблюдение установленных сроков и размеров платы может повлечь за собой административные или гражданско-правовые последствия для горного предприятия.

Плательщики и платежи

Формы платежей

Платежи могут иметь различные формы. Одна из основных форм — это плата за пользование недрами. Она взимается за право осуществлять горные работы, включая разведку и добычу полезных ископаемых. Размер платы зависит от типа недр, уровня их изученности, экологической сложности и других факторов.

Кроме платы за пользование недрами, горные предприятия могут также вносить дополнительные платежи, в том числе:

- Лицензионные сборы за получение и использование лицензий на осуществление геологических работ и добычу полезных ископаемых.

- Экологические платежи за негативное воздействие на окружающую среду. Размер таких платежей определяется на основе экологической оценки и степени нанесенного ущерба.

- Социальные платежи в виде компенсаций и социальных программ для местных сообществ, находящихся в зоне деятельности горных предприятий.

Порядок уплаты платежей

Плательщики обязаны уплачивать платежи в установленные сроки. В случае нарушения сроков или неуплаты платежей могут быть применены штрафные меры, вплоть до лишения лицензии на деятельность.

Горные предприятия также обязаны представлять отчеты о своей деятельности и платежах в установленном порядке. Нарушение обязательств по предоставлению отчетности также может привести к применению штрафных санкций.

Инновационные механизмы оплаты

Для стимулирования инноваций и снижения негативного воздействия на окружающую среду могут использоваться различные механизмы оплаты. Например, введение льготных тарифов или вознаграждений за внедрение эффективных технологий и ресурсосбережение.

Такие механизмы позволяют снизить нагрузку на предприятия, одновременно стимулируя их к экологически ответственной деятельности.

Цитата

«Плательщики и платежи являются важным инструментом регулирования деятельности горных предприятий и обеспечения устойчивого развития народного хозяйства.» — Глава Правительства РФ

Как рассчитать стоимость добытых ископаемых?

1. Определите вид и количество добываемых ресурсов

Первым шагом в расчете стоимости добытых ископаемых является определение вида и количества добываемых ресурсов. Это может быть уголь, нефть, газ, руды металлов и другие полезные ископаемые.

2. Изучите рыночные цены

Для определения стоимости добытых ископаемых необходимо изучить рыночные цены на данные виды ресурсов. Цена на рынке может зависеть от множества факторов, таких как спрос и предложение, мировые тенденции, географическое расположение и т.д.

3. Учтите налоговые и лицензионные сборы

Помимо рыночной цены, для расчета стоимости добытых ископаемых необходимо учесть налоговые и лицензионные сборы, которые взимаются за пользование недрами и другими природными ресурсами. Эти сборы могут включать в себя налог на добычу полезных ископаемых, лицензионные платежи и другие обязательные платежи.

4. Произведите анализ и сравнение данных

После сбора всех необходимых данных, произведите анализ и сравнение, чтобы определить стоимость добытых ископаемых. Учтите все факторы, такие как объем добычи, рыночные цены, налоговые и лицензионные сборы, чтобы получить корректную стоимость добытых ресурсов.

5. Документирование и отчетность

Важным этапом в расчете стоимости добытых ископаемых является документирование и отчетность. Подготовьте соответствующие документы и отчеты, в которых указаны данные о виде и количестве добываемых ресурсов, рыночные цены, налоговые и лицензионные сборы, а также полученная стоимость добытых ископаемых.

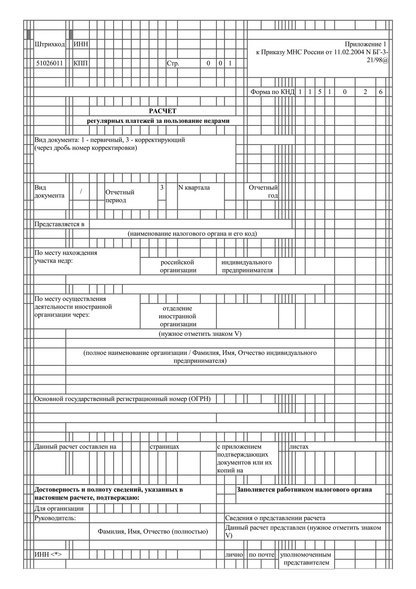

Пример заполнения расчета

В данном примере мы рассмотрим заполнение расчета платежей за пользование недрами и другими природными ресурсами для горного предприятия.

Шаг 1: Ввод общей информации

В начале расчета необходимо указать следующую общую информацию:

- Название горного предприятия

- Дата составления расчета

- Номер расчета

Пример:

| Название горного предприятия | Дата составления расчета | Номер расчета |

|---|---|---|

| Горный комбинат «Урал» | 01.02.2022 | Р-001 |

Шаг 2: Расчет сумм платежей

На данном шаге необходимо рассчитать суммы платежей за пользование недрами и другими природными ресурсами, включая:

- Плата за разработку месторождений

- Плата за пользование недрами

- Плата за загрязнение окружающей среды

- Плата за отвод водных ресурсов

Для каждого вида платежа необходимо учитывать соответствующие показатели, такие как объем разработки, наличие загрязнения окружающей среды и другие факторы.

Шаг 3: Составление отчета

После расчета сумм платежей необходимо составить отчет, который будет содержать следующую информацию:

- Общая сумма платежей

- Разбивка сумм по видам платежей

- Обоснование размеров платежей с указанием использованных нормативов и методик расчета

В отчете также может быть представлена дополнительная информация, если это необходимо для полного представления данных о платежах за пользование недрами и другими природными ресурсами.

Пример:

- Общая сумма платежей: 500 000 рублей

- Разбивка сумм по видам платежей:

| Вид платежа | Сумма платежа (руб.) |

|---|---|

| Плата за разработку месторождений | 200 000 |

| Плата за пользование недрами | 100 000 |

| Плата за загрязнение окружающей среды | 150 000 |

| Плата за отвод водных ресурсов | 50 000 |

В результате заполнения расчета получаем отчет о суммах платежей за пользование недрами и другими природными ресурсами для горного предприятия.

Учет платежей регулярного типа

Формы и размеры платежей

Платежи регулярного типа могут принимать различные формы, в зависимости от предоставляемых ресурсов и условий разработки. Они могут включать:

- Арендные платежи за пользование недрами

- Роялти за добычу ресурсов

- Экологические сборы

- Лицензионные платежи

Размеры платежей могут быть определены законодательством и регулироваться государственными органами. Они могут зависеть от объема добычи, стоимости ресурсов, географического положения предприятия и других факторов.

Учет и отчетность

Учет платежей регулярного типа осуществляется в соответствии с требованиями государственных органов и бухгалтерским законодательством. Предприятие должно вести отдельный счет для учета этих платежей и правильно классифицировать их в финансовой отчетности.

Ведение учета платежей регулярного типа включает в себя следующие шаги:

- Регистрация и учет полученных платежей

- Контроль и подтверждение их соответствия размерам и формам, установленным законодательством

- Учет и отражение этих платежей в бухгалтерской отчетности

- Подготовка и представление отчетности в установленные сроки

Важность учета

Правильный учет платежей регулярного типа необходим для обеспечения прозрачности и законности финансовой деятельности горного предприятия. Он помогает предотвратить нарушения законодательства и оштрафование со стороны государственных органов. Кроме того, точный учет платежей позволяет предприятию иметь надежную информацию о своих финансовых обязательствах и планировать свою деятельность на основе реальных данных.

Чтобы обеспечить правильный учет платежей регулярного типа, горное предприятие должно иметь квалифицированных специалистов в области бухгалтерии и юридических вопросов, а также следить за обновлениями законодательства, которые могут повлиять на размеры и формы платежей. Такой подход поможет предприятию избежать финансовых проблем и обеспечить устойчивое развитие.

Особенности платежей горного предприятия за пользование недрами и другими природными ресурсами

1. Разновидности платежей

- Лицензионный сбор: это плата, которую горное предприятие должно уплачивать за получение лицензии на пользование недрами. Она рассчитывается в зависимости от масштабов добычи и типа ресурса.

- Рентная плата: это плата, которую горное предприятие должно уплачивать за фактическое использование недр. Она рассчитывается на основе добычи природных ресурсов и может зависеть от цены ресурса на рынке.

- Прочие платежи: к ним относится, например, экологический сбор, который взимается с целью охраны окружающей среды от негативного воздействия горного производства.

2. Факторы, влияющие на размер платежей

- Масштабы добычи: чем больше ресурсов добывает горное предприятие, тем выше платежи. Это обусловлено необходимостью компенсировать потери государственных запасов природных ресурсов.

- Тип ресурса: разные виды природных ресурсов могут иметь разный уровень ценности и экономической значимости, что влияет на размер платежей за их использование.

- Региональные особенности: в разных регионах горнодобывающей деятельности могут действовать разные правила и ставки платежей, связанные с геологическими и социально-экономическими условиями.

3. Последствия неправильного уплаты платежей

Неправильная уплата или неуплата платежей за пользование недрами и другими природными ресурсами может повлечь за собой серьезные последствия для горного предприятия:

- Штрафные санкции: государство имеет право наложить штрафные санкции на предприятие за нарушение условий лицензии или неправильную уплату платежей.

- Приостановление деятельности: в случае серьезных нарушений и систематической неуплаты платежей, горное предприятие может быть вынуждено приостановить свою деятельность до погашения задолженности.

- Отзыв лицензии: в случае повторных или особо тяжких нарушений, государство имеет право отозвать лицензию у горного предприятия, что может привести к прекращению его деятельности.

Таким образом, платежи горного предприятия за пользование недрами и другими природными ресурсами являются неотъемлемой частью его хозяйственной деятельности. Правильное и своевременное их уплаты позволяет обеспечить соблюдение законодательства и стабильное функционирование предприятия.

2.1. Налог на добычу полезных ископаемых

Основные характеристики налога на добычу полезных ископаемых:

- Размер налога определяется в процентах от стоимости добытых полезных ископаемых;

- Ставки налога могут различаться в зависимости от вида полезного ископаемого;

- Налоговая база определяется исходя из объема добычи полезных ископаемых;

- Налог подлежит уплате независимо от финансовых результатов деятельности горного предприятия;

- Уплата налога производится в федеральный или региональный бюджет.

Преимущества налога на добычу полезных ископаемых:

- Обеспечивает поступление средств в бюджет, которые могут быть направлены на развитие инфраструктуры регионов с добычей полезных ископаемых;

- Стимулирует эффективное использование недр, так как налоговые ставки могут быть связаны с объемами добычи;

- Содействует контролю за деятельностью горных предприятий, так как уплата налога требует предоставления отчетности о добыче и обороте полезных ископаемых;

- Позволяет регулировать добычу полезных ископаемых в соответствии с интересами государства, устанавливая разные ставки налога в зависимости от вида и количества добываемого ископаемого.

Налог на добычу полезных ископаемых является важным инструментом для государства в контроле за использованием недр и получения дополнительных средств в бюджет. Он стимулирует эффективную работу горных предприятий и позволяет государству регулировать добычу полезных ископаемых в соответствии с национальными интересами.

Порядок уплаты регулярных платежей и представления отчетности

За пользование недрами и другими природными ресурсами горные предприятия обязаны уплачивать регулярные платежи и представлять отчетность в соответствии с установленным порядком.

Порядок уплаты регулярных платежей:

- Горные предприятия должны своевременно уплачивать платежи за пользование недрами и природными ресурсами в соответствии с установленными нормативами и тарифами.

- Платежи могут быть уплачены в банковской форме или в форме банковского гаранта.

- Размер платежа зависит от объема добычи или использования недр и природных ресурсов, а также от иных факторов, указанных в законодательстве.

- Уплаченные платежи должны быть аккуратно документированы и записаны в учетной системе предприятия.

- Контроль за своевременной и полной уплатой платежей осуществляется соответствующими контролирующими органами.

Представление отчетности:

- Горные предприятия обязаны представлять отчетность о добыче и использовании недр и природных ресурсов в соответствии с установленными сроками.

- Отчетность должна быть подготовлена в соответствии с требованиями законодательства и содержать информацию о объеме добычи или использования, стоимости, налоговых обязательствах и других параметрах пользования недрами и природными ресурсами.

- Отчетность может быть представлена в электронном или печатном виде, в зависимости от требований контролирующих органов.

- Систематический контроль за представлением отчетности осуществляется контролирующими органами с целью проверки соответствия предприятий установленным нормам и правилам.

Соблюдение установленного порядка уплаты регулярных платежей и представления отчетности является обязательным для горных предприятий и способствует эффективному управлению природными ресурсами и поддержанию прозрачности в сфере их использования.

Кто подает расчеты за пользование недрами и другими природными ресурсами?

В соответствии с действующим законодательством, расчеты за пользование недрами и другими природными ресурсами подают различные субъекты в зависимости от характера использования и вида ресурсов.

Государственные органы и организации

Горные предприятия и производственные компании

Горные предприятия и другие производственные компании, которые осуществляют добычу полезных ископаемых, подают расчеты за пользование недрами. Они представляют информацию о виде деятельности, объемах добычи, качестве ресурсов и других параметрах, а также производят оплату в соответствии с установленными нормами и тарифами.

Энергетические компании и сетевые организации

Энергетические компании и сетевые организации, в том числе водопроводные и канализационные системы, также обязаны подавать расчеты за использование природных ресурсов. Они платят за использование водных ресурсов, энергетические носители и другие природные запасы, необходимые для производства энергии и обеспечения работы сетевых инфраструктур.

Сельскохозяйственные предприятия

Сельскохозяйственные предприятия, занимающиеся лесозаготовкой и охраной лесных площадей, также должны подавать расчеты за использование природных ресурсов. Они учитывают объемы древесины и других лесных ресурсов, а также платят соответствующие сборы, включая рента за использование лесных угодий и природных заповедников.

Прочие пользователи и организации

Помимо вышеперечисленных организаций, расчеты за пользование природными ресурсами также представляют другие пользователи, такие как добытчики воды, производители металлов и химических продуктов, а также строительные компании. Все эти организации и предприятия обязаны проводить расчеты и оплачивать необходимые платежи в соответствии с установленными нормами и требованиями.

Платежи за пользование недрами

Виды платежей за пользование недрами

Платежи за пользование недрами делятся на следующие виды:

- Лицензионные платежи: платежи, которые уплачиваются за получение лицензий на пользование недрами. Величина таких платежей зависит от объема запасов ресурса, а также ставки налога на добычу полезных ископаемых.

- Рентные платежи: платежи, которые уплачиваются за фактическое пользование недрами. Размер рентных платежей расчитывается на основе объема добычи полезных ископаемых и их рыночной стоимости.

- Экологические платежи: платежи, которые уплачиваются за возмещение ущерба, причиненного окружающей среде при добыче и использовании природных ресурсов. Размер экологических платежей зависит от воздействия на окружающую среду и степени ее загрязнения.

- Социальные платежи: платежи, которые уплачиваются за социальное обеспечение работников горного предприятия и развитие социальной инфраструктуры вокруг месторождения.

Налогообложение и платежи за пользование недрами

Платежи за пользование недрами являются важной составляющей налогообложения горных предприятий. Они взимаются в целях общего финансирования государственных нужд и развития регионов. Помимо лицензионных и рентных платежей, горные предприятия также уплачивают налог на добычу полезных ископаемых.

| Вид платежа | Основание взимания | Ставка |

|---|---|---|

| Лицензионные платежи | Получение лицензии на пользование недрами | Зависит от объема запасов ресурса и ставки налога на добычу полезных ископаемых |

| Рентные платежи | Фактическое пользование недрами | Зависит от объема добычи полезных ископаемых и их рыночной стоимости |

| Экологические платежи | Возмещение ущерба окружающей среде | Зависит от воздействия на окружающую среду и степени ее загрязнения |

| Социальные платежи | Социальное обеспечение работников и развитие инфраструктуры | Фиксированная ставка, определяемая в соответствии с законодательством |

Платежи за пользование недрами играют важную роль в финансовой деятельности горных предприятий и обеспечивают эффективное регулирование использования природных ресурсов. Разнообразие видов таких платежей позволяет учесть различные аспекты деятельности предприятий и обеспечить финансирование государственных нужд и развития регионов. Налогообложение и платежи за пользование недрами неразрывно связаны, и их определение требует соблюдения законодательства и общественных интересов.

Когда необходимо платить налог?

Налоги за пользование недрами и другими природными ресурсами в горном предприятии должны быть уплачены в соответствии с установленным законодательством. Вот несколько случаев, когда необходимо платить налог:

- За осуществление добычи полезных ископаемых. Горные предприятия должны платить налог за каждую единицу добытого ресурса в соответствии с установленными ставками.

- За использование природных ресурсов без добычи. Если горное предприятие использует природные ресурсы без их добычи, например, для проведения геологических исследований или строительства, оно также должно уплатить соответствующий налог.

- За аренду недр. Если горное предприятие арендует недра для осуществления своей деятельности, то оно обязано платить налог на сумму арендной платы.

- За загрязнение окружающей среды. Горнодобывающие предприятия, как правило, имеют негативное воздействие на окружающую среду. В связи с этим, они должны оплачивать налоги за загрязнение водных и воздушных ресурсов.

По срокам платежей налог можно разделить на следующие категории:

- Ежемесячные платежи: горные предприятия обязаны уплачивать налог ежемесячно, в зависимости от объемов добычи или использования ресурсов. Сумма налога рассчитывается исходя из установленных ставок и количества единиц ресурсов.

- Квартальные платежи: дополнительно к ежемесячным платежам, горные предприятия могут быть обязаны уплачивать налог квартально. Это может быть связано, например, с определенной формой использования ресурсов, которая требует отдельного расчета.

- Годовые платежи: горные предприятия также должны уплачивать налоги годовыми платежами. Это может быть связано с такими факторами, как аренда недр или загрязнение окружающей среды.

Примечание: приведенные сроки исключительно для ознакомления и могут варьироваться в зависимости от законодательства и специфики деятельности горного предприятия.

Что будет нового?

В связи с изменениями в законодательстве о пользовании недрами и природными ресурсами, на горные предприятия ожидаются несколько новых изменений. Вот некоторые из них:

1. Обновленные ставки платежей

Будут введены новые ставки платежей за пользование недрами и природными ресурсами. Это связано с необходимостью учета изменений в экономике и рыночных условиях. Новые ставки позволят более точно отражать стоимость пользования ресурсами и способствуют более справедливому распределению платежей между предприятиями.

2. Усиленный контроль со стороны государства

В целях более эффективного и прозрачного управления пользованием недрами, государство будет проводить более тщательный контроль за деятельностью горных предприятий. Будут разработаны новые метрики и системы мониторинга для оценки воздействия предприятий на окружающую среду и состояние природных ресурсов. Это поможет предотвратить незаконную добычу и улучшить экологическую обстановку в зонах деятельности предприятий.

3. Стимулирование внедрения новых технологий

Горные предприятия, которые активно внедряют новые технологии с целью улучшения процессов добычи и обработки ресурсов, будут получать определенные льготы и льготные ставки платежей. Это стимулирует развитие инноваций и содействует снижению негативного влияния деятельности предприятий на окружающую среду.

4. Разработка новых методов оценки природных ресурсов

Будут разработаны новые методы оценки природных ресурсов, которые позволят более точно определить их стоимость и потенциал. Это поможет достоверно оценить возможности добычи и использования ресурсов, а также способствует более эффективному планированию деятельности горных предприятий.

5. Внедрение электронной системы учета платежей

Будет разработана электронная система учета платежей за пользование недрами и природными ресурсами. Это позволит ускорить и упростить процесс оплаты и учета платежей, а также снизить возможность коррупционных схем. Предприятия смогут в режиме онлайн проверять статус своих платежей и получать подробную информацию о размерах и сроках платежей.

Как рассчитать сумму налога?

Для расчета суммы налога необходимо учесть следующие факторы:

1. Классификация природных ресурсов

На основании классификации природных ресурсов определяется ставка налога. Различные виды ресурсов могут иметь разные ставки налогообложения. Например, для металлических руд ставка может быть выше, чем для неметаллических ресурсов.

2. Расчет объема добычи ресурсов

Необходимо определить объем добычи природного ресурса за определенный период времени. Эта информация требуется для определения базы налогообложения.

3. Определение ставки налога

На основе классификации ресурсов и объема добычи определяется ставка налога, которая применяется к базе налогообложения. Ставка может быть установлена как фиксированной, так и прогрессивной, в зависимости от законодательства.

4. Расчет налоговой базы

Для расчета налоговой базы необходимо умножить объем добычи ресурсов на ставку налога. Полученная сумма будет являться основой для расчета налогового платежа.

5. Определение срока уплаты налога

На основании законодательства определяется срок уплаты налога. Обычно он составляет определенное количество дней с момента окончания отчетного периода.

Расчет суммы налога является сложным процессом, требующим учета различных факторов. Правильный расчет позволит горному предприятию определить точную сумму налога и уплатить его в установленный срок.

Что попадает под НДПИ?

Виды деятельности:

- геологическое разведывание и поиск полезных ископаемых;

- разработка и добыча полезных ископаемых;

- утилизация отходов и реабилитация территорий;

- промышленное строительство и эксплуатация инженерных коммуникаций;

- постановка объектов на государственный учет.

Ресурсы:

- минеральные ресурсы (металлы, минералы, уголь, нефть и т.д.);

- водные ресурсы (реки, озера, подземные источники воды);

- земельные ресурсы (участки земли для различных целей);

- лесные ресурсы (деревья, древесина, лесные угодья);

- природные биологические ресурсы (животные, растения, микроорганизмы);

- атмосферный воздух и климатические ресурсы.

НДПИ регулируется законодательством Российской Федерации, включая Федеральный закон от 21 февраля 1992 г. № 239-ФЗ «Об охране окружающей среды», Гражданским кодексом РФ, Земельным кодексом РФ и другими нормативно-правовыми актами.

Необходимо иметь в виду, что конкретный перечень деятельности и ресурсов, попадающих под НДПИ, может различаться в зависимости от законодательства и региональных особенностей.

Что относится к налоговой базе?

При определении налоговой базы для платежей горного предприятия за пользования недрами и другими природными ресурсами, рассматривается несколько аспектов. Вот основные факторы, которые относятся к налоговой базе:

1. Объем добычи полезных ископаемых

Один из основных факторов, определяющих налоговую базу, — это объем добычи полезных ископаемых. Чем больше предприятие добывает ресурсов, тем больше налогов оно должно уплачивать. Для определения объема добычи могут использоваться различные методы, включая учет производственных отчетов и мониторинговых данных.

2. Рыночная стоимость полезных ископаемых

Рыночная стоимость полезных ископаемых также влияет на налоговую базу. Чем выше стоимость ресурсов, тем больше налогов должно быть уплачено. Обычно для определения рыночной стоимости используются данные о ценах на рынке, отчеты о продажах и статистические данные.

3. Дополнительные платежи и сборы

В некоторых случаях, к налоговой базе могут быть добавлены дополнительные платежи и сборы за природопользование. Например, это может быть плата за использование водных ресурсов или за загрязнение окружающей среды. Такие платежи могут быть установлены на уровне законодательства государства или на местном уровне.

4. Налоговые льготы и лимиты

При определении налоговой базы также учитываются налоговые льготы и лимиты, которые могут быть предоставлены горным предприятиям. Например, предприятие может иметь право на снижение налоговой ставки на определенный период времени или на возможность учесть определенные расходы при расчете налога.

Пример таблицы налоговой базы:

| Фактор | Значение |

|---|---|

| Объем добычи | 1000 тонн |

| Рыночная стоимость | 5000 рублей за тонну |

| Дополнительные платежи | 10000 рублей |

| Налоговые льготы | Снижение налоговой ставки на 10% |

В итоге, путем учета указанных факторов и применения соответствующих формул, определяется налоговая база и рассчитывается необходимая сумма налоговых платежей для горного предприятия.

Срок подачи расчета

Установленный срок подачи расчета — это дата, до которой предприятие должно представить все необходимые документы и информацию о пользовании недрами и другими природными ресурсами. При несоблюдении данного срока грозит наложение штрафов и иных мер ответственности со стороны государственных органов.

Каковы сроки подачи расчета?

Расчеты по платежам за пользование недрами и другими природными ресурсами должны быть поданы в установленном законодательством порядке. Обычно сроки подачи расчета устанавливаются в зависимости от периода, за который осуществляется платеж. Например, для годовых платежей срок подачи расчета может быть установлен до конца года, а для ежеквартальных платежей — в течение определенного периода после окончания каждого квартала.

Возможность продления срока

В случае непредвиденных обстоятельств, горное предприятие может обратиться к соответствующим государственным органам с запросом о продлении срока подачи расчета. При наличии уважительных причин и предоставлении необходимых документов обоснования, органы могут принять решение о продлении срока подачи, однако это требует соблюдения определенной процедуры и может быть разрешено только в исключительных случаях.

Последствия несоблюдения срока

Несоблюдение срока подачи расчета может повлечь за собой серьезные последствия для горного предприятия. Главным образом, это включает штрафные санкции, которые могут быть назначены государственными органами. Также несвоевременная подача расчета может привести к проблемам с дальнейшими платежами, а также испортить репутацию предприятия в горнодобывающей индустрии.

Всегда важно соблюдать сроки подачи расчета по платежам за пользование недрами и другими природными ресурсами, чтобы избежать негативных последствий и поддерживать правильные деловые отношения с государственными органами и другими участниками рынка.

Какие есть налоговые ставки?

При оплате пользования недрами и другими природными ресурсами на горных предприятиях применяются следующие налоговые ставки:

1. Рентная плата

Рентная плата является основным видом налога, который взимается с горного предприятия за пользование недрами. Ее размер устанавливается в процентах от стоимости добытых полезных ископаемых или в единицах измерения, таких как грамм или тонна. Размер рентной платы может различаться в зависимости от вида полезного ископаемого и его количества.

2. Платеж за эксплуатацию недр

Помимо рентной платы, горные предприятия обязаны уплачивать платеж за эксплуатацию недр. Этот платеж рассчитывается в процентах от стоимости добытого полезного ископаемого и идет на финансирование разработки и восстановления природных ресурсов.

3. Налог на добычу недр

Налог на добычу недр устанавливается в процентах от стоимости добытого полезного ископаемого и взимается после вычета рентной платы и платежа за эксплуатацию недр. Этот налог идет в бюджет и используется на государственные нужды.

4. НДС

Помимо вышеперечисленных налоговых ставок, горные предприятия также обязаны уплачивать НДС (налог на добавленную стоимость) на реализацию добытых полезных ископаемых. Этот налог взимается в процентном соотношении от стоимости реализованных товаров или услуг и идет в бюджет.

При расчете налоговых обязательств горных предприятий учитывается не только вид добытого полезного ископаемого, но и объем его добычи, стоимость на рынке, а также сроки действия лицензии на пользование недрами.

Все эти налоговые ставки являются важной частью финансовых обязательств горных предприятий и направляются на развитие экономики и охрану природных ресурсов страны.

Ответственность за нарушение норм законодательства

Горные предприятия обязаны строго соблюдать требования закона и правил, определенных для использования природных ресурсов. Перечень платежей, включающих ренту, лицензионный сбор и экологический налог, является основой для получения права использования недр и других природных ресурсов. Нарушение этих платежей может привести к штрафам, санкциям и возможным судебным разбирательствам.

Нарушение норм законодательства также может повлечь за собой экологические последствия. Несвоевременное или неправильное уплата платежей может стать причиной нарушения экологических стандартов и негативно сказаться на окружающей среде. Ущерб, причиненный природной среде, может потребовать значительных ресурсов и времени для его восстановления, а также вызвать негативные последствия для здоровья людей и животных.

В целях установления ответственности за нарушение норм законодательства в области платежей горного предприятия необходимо соблюдать прозрачность и аккуратность во всех процессах. Необходимо усилить контроль со стороны государственных органов, а также принять эффективные меры по пресечению нарушений и наказанию виновных сторон.

В целом, ответственность за нарушение норм законодательства является неотъемлемой частью обеспечения устойчивого развития и сохранения природных ресурсов. Только соблюдение законности и строгое соблюдение норм платежей может гарантировать сохранение природной среды и обеспечить справедливые условия использования природных ресурсов для всех участников этого процесса.