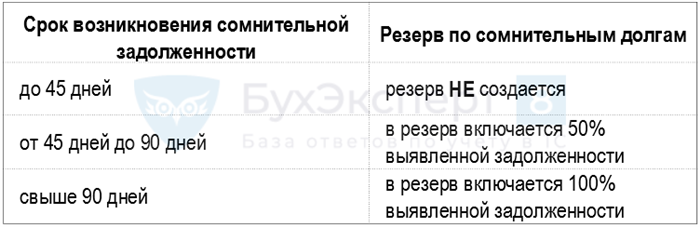

ПБУ резерв по сомнительным долгам — это механизм, применяемый организациями для обеспечения финансовой устойчивости и минимизации рисков. Он позволяет выделить определенную сумму денежных средств на возможные убытки, связанные с невозвратом долгов или неплатежеспособностью клиентов. Этот резерв создается на основе анализа финансовой состоятельности клиента, истории платежей, а также других факторов, влияющих на его платежеспособность. Создание такого резерва позволяет снизить финансовые риски и обеспечить финансовую стабильность организации.

Резервы по сомнительным долгам в НУ

Цель создания резерва

Основная цель создания резерва по сомнительным долгам заключается в обеспечении финансовой стабильности компании и минимизации рисков дефолта. Это помогает предотвратить непогашение долгов и снизить возможные убытки для организации.

Способы формирования резерва

Существует несколько способов формирования резерва по сомнительным долгам:

- Метод индивидуального подхода. При этом каждый сомнительный долг анализируется отдельно, и резерв формируется на основе индивидуальной оценки возможных убытков.

- Метод группировки дебиторской задолженности. При этом долги группируются по различным параметрам, например, по срокам просрочки, и резерв формируется на основе статистических данных о вероятности непогашения долгов в каждой группе.

- Смешанный метод. В этом случае используются элементы обоих предыдущих методов, чтобы получить более точные оценки рисков и создать адекватный резерв.

Методы учёта резерва

Учет резерва по сомнительным долгам осуществляется по следующим методам:

- Метод дебетового сальдо. В этом случае резерв списывается с дебетового сальдо счета долга.

- Метод кредитового сальдо. При использовании этого метода резерв списывается с кредитового сальдо счета долга.

- Метод создания резерва на отдельном счете. При этом создается отдельный счет для учета резерва по сомнительным долгам.

Значение резерва для НУ

Резерв по сомнительным долгам является важным элементом финансового планирования и анализа компании. Он позволяет предсказать возможные потери и принять меры для их минимизации. Кроме того, резерв помогает соблюдать требования ПБУ и улучшает финансовую отчетность компании.

| Преимущество | Описание |

|---|---|

| Минимизация рисков | Резерв позволяет снизить риски непогашения долгов и своевременно принять меры для их возврата. |

| Улучшение финансовой отчетности | Резерв помогает улучшить финансовую отчетность компании, особенно в отношении показателей ликвидности и рентабельности. |

| Соблюдение требований ПБУ | Создание резерва соответствует требованиям ПБУ и позволяет выполнять правила учета и отчетности. |

Резервы по сомнительным долгам являются неотъемлемой частью бухгалтерии НУ. Они помогают обеспечить финансовую стабильность и минимизировать риски непогашения долгов. Формирование и учет резервов требуют аккуратного анализа и соответствия требованиям ПБУ.

Особенности бухотчетности при наличии резерва

Бухотчетность при наличии резерва по сомнительным долгам имеет свои особенности, которые необходимо учитывать при ведении учета и отчетности.

1. Формирование резерва

Формирование резерва по сомнительным долгам происходит на основании анализа финансовой устойчивости контрагента и возможности возврата задолженности. Для этого необходимо провести детальную оценку рисков, учитывая факторы, такие как финансовое положение контрагента, платежеспособность, историю платежей и другие факторы.

2. Учет резерва

Резерв по сомнительным долгам относится на счет 91 «Расчеты по сомнительным долгам». При формировании резерва в бухгалтерии уменьшается сумма дебиторской задолженности и одновременно увеличивается сумма резерва. В дальнейшем изменение суммы резерва отражается в учете и отчетности.

3. Отчетность

При наличии резерва по сомнительным долгам необходимо в отчетности указывать соответствующую информацию. Для этого используется специальная форма отчетности, в которой отразятся сумма резерва, изменения по счетам дебиторской задолженности и другие сведения. Это позволяет держателям резерва и заинтересованным сторонам оценить состояние финансовой ситуации предприятия и его риски.

4. Анализ и контроль

При наличии резерва по сомнительным долгам необходимо осуществлять постоянный анализ и контроль за состоянием дебиторской задолженности и эффективностью формирования резерва. В случае изменения обстоятельств, влияющих на финансовую устойчивость контрагента, резерв должен быть пересмотрен и скорректирован с учетом новых данных.

Пример таблицы отчетности:

| Наименование | Сумма дебиторской задолженности | Сумма резерва |

| Контрагент 1 | 100 000 | 10 000 |

| Контрагент 2 | 200 000 | 20 000 |

| Контрагент 3 | 150 000 | 15 000 |

Бухотчетность при наличии резерва по сомнительным долгам предусматривает специфические процедуры и требует особого внимания при ведении учета и составлении отчетов. Важно правильно формировать и учитывать резерв, а также осуществлять контроль и анализ с целью минимизации финансовых рисков.

Характеристика резерва сомнительных долгов, создаваемого в бухучете

Характеристики резерва по сомнительным долгам:

- Цель создания: гарантировать точность отражения финансовой ситуации организации путем учета возможных потерь от невозврата долгов.

- Основания создания: анализ текущей клиентской базы, оценка кредитоспособности клиентов, прогноз возможных рисков невозврата долгов.

- Методика расчета: основывается на принципах осторожности и рациональности. Расчет резерва производится на основе общей суммы дебиторской задолженности, учитывая ее состав и степень риска.

- Учет в бухгалтерии: резерв по сомнительным долгам отражается на счете «Резервы по сомнительным долгам» в пассиве баланса компании.

Создание резерва по сомнительным долгам является неотъемлемой частью финансовой деятельности компании. Он позволяет снизить риски возможных финансовых потерь и демонстрирует ответственность и надежность организации перед своими партнерами и инвесторами.

Резерв по отпускам в налоговом учете

Запись резерва в бухгалтерии

Для формирования резерва по отпускам необходимо выполнить следующие бухгалтерские записи:

- Создать субсчет «Резерв по отпускам» на счете «Расчеты с персоналом».

- Зачислить на субсчет «Резерв по отпускам» сумму отчислений на отпускные, произведенных из заработной платы работников.

- Учесть начисленный на дату баланс резерва в «Доходы будущих периодов» или в «Расчеты с персоналом».

- Отразить образование резерва по отпускам в налоговом учете в соответствии с требованиями налогового законодательства.

Отражение резерва в бухгалтерии

Отражение резерва по отпускам в бухгалтерии может осуществляться следующим образом:

- Включение сумм резерва в балансе организации.

- Учет резерва по отпускам в отчетности по расчетам с персоналом.

Налоговое учет резерва

В налоговом учете резерв по отпускам обычно учитывается следующим образом:

- Отражение сумм резерва в декларации по налогу на прибыль.

- Учет начисленных процентов на сумму резерва в декларации по налогу на прибыль.

- При выплате отпускных наличие резерва должно быть учтено при расчете налогооблагаемой базы налога на прибыль.

Таким образом, резерв по отпускам в налоговом учете является обязательным элементом бухгалтерских записей, который позволяет корректно учесть обязательства работодателя по выплате отпускных сотрудникам.

Пример методики создания резерва по сомнительным долгам

Шаг 1: Оценка сомнительных долгов

Первым шагом является оценка всех дебиторских задолженностей компании. Необходимо провести анализ каждого клиента и выделить те задолженности, которые могут быть сомнительными. К таким долгам можно отнести просроченные платежи, спорные суммы или суммы, сомнительные в получении.

Шаг 2: Определение процента резерва

После определения сомнительных долгов необходимо определить процент резерва, который будет отражать возможные убытки от неполучения этих долгов. Для этого проводят анализ исторических данных компании, учитывая статистику неполучений долгов и вероятность возврата сомнительных сумм.

Шаг 3: Расчет резерва

Для расчета резерва по сомнительным долгам необходимо умножить общую сумму сомнительных долгов на процент резерва. Полученная сумма будет представлять собой значение резерва, которое должно быть отражено в финансовых отчетах компании.

Шаг 4: Учет движения резерва

После создания резерва по сомнительным долгам необходимо учесть его движение. В случае, если дебитор погашает свой долг, соответствующая сумма должна быть возвращена из резерва. Если же долг не погашен, резерв сохраняется и может быть использован для покрытия возможных потерь в будущем.

Преимущества методики

- Позволяет снизить риски возможных убытков от неполучения сомнительных долгов.

- Учитывает вероятность возникновения потерь и способствует более точной оценке финансового положения компании.

- Позволяет своевременно реагировать на возможные риски и принимать меры по их минимизации.

- Улучшает качество финансовой отчетности компании, повышает ее прозрачность и надежность.

Таким образом, методика создания резерва по сомнительным долгам является неотъемлемой частью бухгалтерского учета и позволяет оценить риски возможных убытков компании. Применение данной методики позволяет улучшить финансовое положение и принимать обоснованные решения на основе надежных данных.

Перечень ПБУ, используемых для учета резерва по сомнительным долгам

Для правильного и эффективного учета резерва по сомнительным долгам, предусмотренного в пункте 22 «Бухгалтерского учета» (ПБУ 9/99), необходимо знать и применять соответствующие положения плана бухгалтерского учета. Ниже представлен перечень ПБУ, которые используются при формировании и учете резерва.

ПБУ 9/99 «Учет ссуд и долговых финансовых вложений»

ПБУ 9/99 представляет собой основной нормативный акт, регулирующий учет ссуд и долговых финансовых вложений, включая учет резерва по сомнительным долгам. Он определяет порядок и условия формирования, оценки и использования резерва, а также установливает правила его аккумуляции и использования для покрытия потерь по сомнительным долгам.

ПБУ 11/02 «Учет расчетов по долгосрочным договорам»

ПБУ 11/02 регулирует учет расчетов по долгосрочным договорам, включая учет задолженностей и образование резерва по сомнительным долгам, связанным с такими расчетами. Норматив устанавливает методику определения степени риска по сомнительным долгам и условия формирования резерва.

ПБУ 12/02 «Учет расчетов по краткосрочным обязательствам»

ПБУ 12/02 определяет порядок учета расчетов по краткосрочным обязательствам и формирования резерва по сомнительным долгам, возникающим при таких расчетах. Он включает требования к оценке кредитного риска и установлению адекватного резерва для покрытия потерь.

ПБУ 9/98 «Учет налоговых обязательств»

ПБУ 9/98 определяет порядок учета налоговых обязательств, включая образование резерва на возможные налоговые риски. В случае, когда дебитор не может исполнить свои финансовые обязательства, возможны задолженности по налогам. Такие задолженности могут быть учтены в резерве по сомнительным долгам.

ПБУ 14/2007 «Учет ценных бумаг»

ПБУ 14/2007 регулирует учет ценных бумаг, включая учет резерва по сомнительным долгам, связанным с такими ценными бумагами. Он устанавливает требования к оценке рыночной стоимости ценных бумаг и созданию резерва на случай возникновения потерь.

| Название ПБУ | Сфера применения |

|---|---|

| ПБУ 9/99 | Учет ссуд и долговых финансовых вложений |

| ПБУ 11/02 | Учет расчетов по долгосрочным договорам |

| ПБУ 12/02 | Учет расчетов по краткосрочным обязательствам |

| ПБУ 9/98 | Учет налоговых обязательств |

| ПБУ 14/2007 | Учет ценных бумаг |

Использование указанных ПБУ позволяет осуществлять правильный учет резерва по сомнительным долгам и обеспечивать соответствие бухгалтерской отчетности требованиям законодательства и международным стандартам.

Резерв на гарантийный ремонт в налоговом учете

Основные причины формирования резерва на гарантийный ремонт:

- Возможность возникновения гарантийных обязательств;

- Необходимость обеспечения финансовой устойчивости при возможности массового обращения по гарантии;

- Предотвращение потерь в результате гарантийных ремонтов;

- Соблюдение требований законодательства и правил гарантийного обслуживания.

Резерв на гарантийный ремонт формируется на основании расчета статистических данных о расходах на гарантийный ремонт за прошлый период. Для этого используются следующие показатели:

| Показатель | Расчет |

|---|---|

| Количество изделий с гарантийными поломками | Учитывается общее количество товаров, которые получили гарантийный ремонт |

| Средний размер расходов на гарантийный ремонт | Расходы на гарантийный ремонт делятся на количество изделий, требующих ремонта |

| Срок гарантийного обязательства | Указывается в технической документации и может быть определен законодательством |

| Планируемый объем продаж | Учитывается прогнозируемый объем продаж товаров за определенный период |

Учет резерва на гарантийный ремонт:

Резерв на гарантийный ремонт учитывается в составе расходов организации. Он представляет собой убыток, который компенсируется из запасов организации. При этом обязательно указывается статейный состав счета, на котором отражается резерв на гарантийный ремонт. Запасы, из которых осуществляется компенсация расходов по гарантийному ремонту, уменьшаются на сумму резерва. В случае неиспользования резерва на гарантийный ремонт в течение установленного срока, он подлежит переходу в чистую прибыль организации.

Важно помнить: правильное формирование и учет резерва на гарантийный ремонт способствует финансовой устойчивости организации и укреплению доверия со стороны клиентов. Неправильное формирование или использование резерва может привести к финансовым потерям и негативным последствиям для бизнеса.

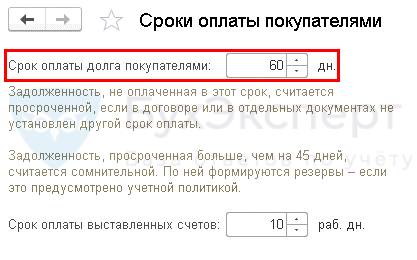

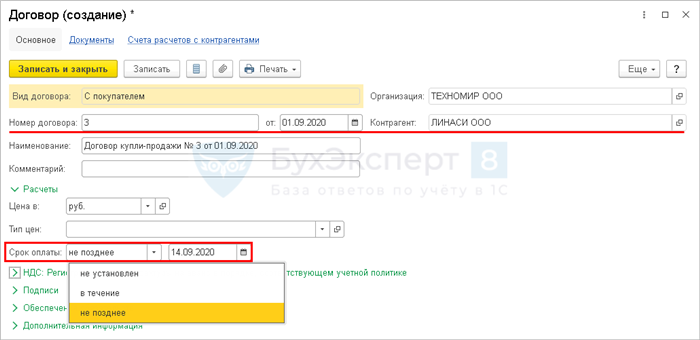

Процедура выявления сомнительного долга и порядок бухучета резерва

Порядок бухучета резерва по сомнительным долгам определяется в соответствии с требованиями ПБУ 10/99 «Резервы предстоящих расходов и сомнительных долгов». Ниже приведены шаги процедуры выявления сомнительного долга и порядка бухучета резерва:

1. Анализ дебиторской задолженности

Необходимо произвести анализ дебиторской задолженности, выявив сомнительные долги — те, по которым возможно неполучение денежных средств. Важно определить критерии, по которым оценивается сомнительность долга, такие как просрочка платежа, возникновение споров с клиентом и другие факторы.

2. Оценка вероятности неполучения денежных средств

Для каждого сомнительного долга необходимо оценить вероятность неполучения денежных средств. Это может включать в себя анализ кредитной истории клиента, его финансового состояния, возможности обеспечения погашения долга и другие факторы, влияющие на платежеспособность клиента.

3. Формирование резерва по сомнительным долгам

На основе результатов анализа и оценки вероятности неполучения денежных средств формируется резерв по сомнительным долгам. Резерв представляет собой отчуждаемые финансовые средства, которые отражаются в бухгалтерии и позволяют предусмотреть возможные потери от неполучения долгов.

4. Бухучет резерва по сомнительным долгам

Резерв по сомнительным долгам отражается в бухгалтерском учете компании. Для этого используются специальные счета и подсчеты. Резерв должен отражаться в отчетности компании и учитываться при формировании финансовых показателей.

Процедура выявления сомнительного долга и бухучета резерва по сомнительным долгам является неотъемлемой частью финансового анализа и позволяет компании оценить свои возможные потери от неполучения денежных средств. Правильное выполнение данных процедур способствует улучшению финансового состояния и повышению устойчивости компании.

Резерв по сомнительной задолженности в налоговом учете

Резерв по сомнительной задолженности в налоговом учете используется для учета возможных потерь, которые организация может понести в результате невозврата долгов со стороны своих клиентов. Этот резерв позволяет снизить риск для компании и обеспечить более точную оценку ее финансового состояния.

Для создания резерва по сомнительной задолженности необходимо выполнить следующие шаги:

- Определить сомнительные долги

- Оценить вероятность и размер возможных потерь

- Сформировать резерв в соответствии с принципами бухгалтерского учета

Важно помнить, что резерв по сомнительной задолженности необходимо учитывать налогово отдельно от прочих расходов. Операции по созданию, увеличению или списанию резерва должны быть отражены в налоговых декларациях и учтены при расчете налоговой базы.

Сумма резерва по сомнительной задолженности определяется на основе двухфакторного подхода: вероятности дефолта дебитора и процента возможных потерь. Для более точного расчета рекомендуется учитывать следующие факторы:

- Финансовое состояние дебитора

- Платежеспособность и надежность клиента

- Сроки погашения долга

- Быстрота роста или падения прибыли дебитора

Важно отметить, что резерв по сомнительной задолженности не является исключительной мерой предосторожности, а скорее инструментом для более точного отображения финансового положения организации. Этот резерв позволяет минимизировать риски и обеспечивает более достоверную оценку финансового состояния компании.

Вопросы по резерву, требующие отражения в учетной политике

В процессе формирования и использования резерва по сомнительным долгам возникают ряд важных вопросов, которые требуют отражения в учетной политике. Ниже приведены основные из них:

- Критерии сомнительности долга: в учетной политике необходимо четко определить критерии, по которым предприятие считает долги сомнительными. Это поможет обеспечить единообразие в оценке сомнительных долгов и формировании резерва.

- Процедуры оценки сомнительных долгов: следует указать, каким образом производится оценка сомнительных долгов и определение их величины. Это может включать анализ финансового состояния должника, просрочку платежей, судебные разбирательства и другие факторы.

- Метод формирования резерва: в учетной политике необходимо указать, каким образом формируется резерв по сомнительным долгам. Это может быть как процент от общей суммы сомнительных долгов, так и индивидуальная оценка каждого долга.

- Использование резерва: следует описать, в каких случаях и каким образом резерв по сомнительным долгам используется. Это может быть списание долгов, учет на счетах сомнительных долгов или другие методы.

Учетная политика является важным документом, который определяет правила и принципы ведения учета на предприятии. Резерв по сомнительным долгам играет значительную роль в финансовом анализе и отчетности, поэтому корректное отражение вопросов, связанных с резервом, в учетной политике является необходимым шагом для обеспечения прозрачности и надежности учетной информации.