Закрытие счета 94 является неотъемлемой частью финансового учета предприятия. Данный счет отражает дебиторскую задолженность организации по перерасчетам и сверкам. Однако, иногда возникает необходимость закрыть данный счет. В данной статье мы рассмотрим, каким образом это можно сделать, а также какие последствия могут возникнуть при закрытии счета 94.

Проводки по выявленным недостачам

Перед проведением проводок по выявленным недостачам необходимо уточнить причины и объем недостачи. От этого зависит дальнейшая схема их проведения.

Проводки по выявленным недостачам товаров

В случае недостачи товаров на складе, проводки могут быть выполнены следующим образом:

- Списание стоимости недостающих товаров с бухгалтерского счета «Товары» с одновременным увеличением счета убытков от принятия работ или услуг.

- Списание стоимости недостающих товаров с бухгалтерского счета «Товары» и увеличение счета «Расходы по собственной деятельности» или соответствующего счета затрат.

- Увеличение счета «Товары в пути» при отсутствии товара на складе, но находящегося в пути от поставщика.

Проводки по выявленным недостачам денежных средств

В случае недостачи денежных средств, проводки могут быть выполнены следующим образом:

- Списание с бухгалтерского счета «Касса» или «Расчетный счет» суммы недостачи с одновременным увеличением счета убытков от принятия работ или услуг.

- Списание с бухгалтерского счета «Касса» или «Расчетный счет» суммы недостачи с одновременным увеличением счета «Расходы по собственной деятельности» или соответствующего счета затрат.

Проводки по выявленным недостачам материалов

В случае недостачи материалов на производстве, проводки могут быть выполнены следующим образом:

- Списание стоимости недостающих материалов с бухгалтерского счета «Материалы» с одновременным увеличением счета убытков от принятия работ или услуг.

- Списание стоимости недостающих материалов с бухгалтерского счета «Материалы» и увеличение счета «Расходы по собственной деятельности» или соответствующего счета затрат.

Проведение соответствующих проводок по выявленным недостачам помогает восстановить корректные показатели в бухгалтерском учете и контролировать финансовую деятельность предприятия.

Закрытие 94 счета – проводки

1. Проводка для списания остатка на 94 счете

Для закрытия 94 счета необходимо списать его остаток. Для этого проводка будет выглядеть следующим образом:

Дебет: Счет 94 (наименование организации) - сумма остатка на счете 94Кредит: Счет 91 (расчетные счета) - сумма остатка на счете 94

Эта проводка позволяет перенести остаток с 94 счета на расчетный счет организации.

2. Проводка для закрытия 94 счета

Далее необходимо провести закрывающую проводку для счета 94:

Дебет: Счет 94 (наименование организации) - сумма остатка на счете 94Кредит: Счет 99 (закрытие счетов) - сумма остатка на счете 94

Эта проводка помечает счет 94 как закрытый и переносит его остаток на счет 99 для последующей аналитической обработки.

3. Проводка для списания суммы налогов

Также при закрытии 94 счета необходимо учесть сумму налога, которую необходимо списать:

Дебет: Счет 68 (раcсчеты по налогам и сборам) - сумма налогаКредит: Счет 91 (расчетные счета) - сумма налога

Эта проводка позволяет учесть сумму налога и списать ее с расчетного счета организации.

4. Проводка для закрытия счета 68

Для закрытия счета 68 необходимо провести следующую проводку:

Дебет: Счет 68 (раcсчеты по налогам и сборам) - сумма остатка на счете 68Кредит: Счет 99 (закрытие счетов) - сумма остатка на счете 68

Эта проводка помечает счет 68 как закрытый и переносит его остаток на счет 99.

5. Проводка для списания комиссии банка

Если организация платит комиссию за обслуживание своих счетов, необходимо провести соответствующую проводку для списания этой суммы:

Дебет: Счет 91 (расчетные счета) - сумма комиссииКредит: Счет 94 (наименование организации) - сумма комиссии

Эта проводка позволяет учесть комиссию и списать ее с расчетного счета организации.

Таким образом, проведение этих проводок позволит корректно закрыть 94 счет и учесть все необходимые операции.

Зачем нужны нормативы потерь?

Защита интересов предприятий

Нормативы потерь позволяют предприятиям установить допустимый уровень убытков, с которыми они могут справиться без серьезных финансовых потерь. Это защищает их от непредсказуемых рисков и позволяет более эффективно планировать бюджет и финансовые ресурсы.

Снижение рисков

Нормативы потерь также позволяют снизить риски в различных сферах деятельности. Они помогают определить максимально допустимый риск и принять меры для его сокращения. Это особенно важно в отраслях с высокой степенью опасности или в случаях, когда последствия убытков могут быть катастрофическими.

Эффективное планирование

Нормативы потерь позволяют предприятиям более точно планировать свои деятельность и ресурсы. Они помогают определить финансовый резерв, необходимый для покрытия возможных убытков, и принять меры для его формирования.

Оценка эффективности работы

Нормативы потерь также позволяют оценить эффективность работы предприятия и сравнить ее с установленными стандартами. Они позволяют выявить возможные проблемные места и предпринять меры для их устранения. Это помогает повысить эффективность и конкурентоспособность предприятия.

Нормативы потерь в различных отраслях

| Отрасль | Направление | Нормативы потерь |

|---|---|---|

| Производство | Производственные убытки | Лимит убытков, допустимый для производства |

| Строительство | Строительные убытки | Максимально допустимый уровень убытков при строительстве |

| Финансы | Финансовые потери | Допустимые финансовые убытки для финансовых организаций |

Цитата

Нормативы потерь – это необходимый инструмент, который помогает предприятиям защитить свои интересы, снизить риски и эффективно планировать свою деятельность.

Нормативы потерь играют важную роль в современном бизнесе. Они помогают предприятиям защитить себя от непредсказуемых рисков, снизить убытки и эффективно планировать свои ресурсы. Правильное использование нормативов потерь может существенно повлиять на успех и развитие предприятия.

Зачем нужен счет 94

Основные причины использования счета 94:

- Контроль за использованием средств

- Учет затрат по подотчетным лицам

- Обеспечение прозрачности финансовых операций

- Удобство анализа расходов

Контроль за использованием средств

Счет 94 позволяет организации задокументировать все расчеты с подотчетными лицами и отслеживать их использование финансовых средств. Это помогает избежать необоснованных расходов и незаконных действий со стороны подотчетных лиц.

Учет затрат по подотчетным лицам

Счет 94 позволяет организации учитывать все затраты, связанные с деятельностью подотчетных лиц. Это позволяет более точно определить себестоимость продукции или услуги, а также контролировать бюджет и планировать расходы.

Обеспечение прозрачности финансовых операций

Использование счета 94 обеспечивает прозрачность финансовых операций с подотчетными лицами. Вся информация о расчетах фиксируется и может быть проверена в случае необходимости, что предотвращает возможные финансовые махинации и коррупцию.

Удобство анализа расходов

Счет 94 позволяет проводить анализ расходов с разбивкой по подотчетным лицам. Это дает возможность более детально изучать структуру затрат и выявлять неэффективные расходы, чтобы принимать решения по их оптимизации.

Счет 94 в бухгалтерском учете: основные термины

Счет 94 в бухгалтерском учете представляет собой особый счет, который отражает операции по расчетам с подотчетными лицами и лицами совместной деятельности. Данный счет включает в себя ряд терминов, которые важно понимать для правильной организации бухгалтерского учета.

Основные термины, связанные со счетом 94:

- Подотчетное лицо — физическое или юридическое лицо, которому переданы ценности для использования в деловых операциях. Является дебитором на счете 94.

- Лицо совместной деятельности — партнер, с которым ведется совместная деятельность, в рамках которой происходят операции по подотчету. Также является дебитором на счете 94.

- Расчетный документ — документ, подтверждающий передачу ценностей подотчетному лицу или лицу совместной деятельности. Обычно это приказы, договоры, акты и другие документы, оформляемые в соответствии с требованиями законодательства.

Важно отметить, что на счете 94 отражаются операции по движению ценностей, переданных подотчетным лицам или лицам совместной деятельности. Счет является дебиторским, так как фирма передала ценности кому-то, то есть сумма всех дебитов и кредитов на этом счете будет неравной нулю.

Для наглядного представления можно использовать таблицу:

| Название термина | Описание |

|---|---|

| Подотчетное лицо | Физическое или юридическое лицо, получившее ценности для использования |

| Лицо совместной деятельности | Партнер, с которым ведется совместная деятельность |

| Расчетный документ | Документ, подтверждающий передачу ценностей |

Счет 94 – активный или пассивный

Особенности счета 94

- Счет 94 относится к разделу «Обязательства и прочие обязательства» бухгалтерского учета.

- Он предназначен для отражения задолженностей поставщикам и подрядчикам.

- Дебет счета 94 указывает на увеличение задолженности, кредит — на ее уменьшение.

- Счет 94 может быть подразделен на субсчета в зависимости от видов задолженностей.

- Изменения на счете 94 проводятся по мере поступления и погашения обязательств перед поставщиками и подрядчиками.

Примеры использования счета 94

Пример 1: Организация заключает договор с поставщиком на поставку материалов. В результате увеличивается задолженность организации перед поставщиком по счету 94.

Пример 2: Организация оплачивает свои обязательства перед подрядчиком. В результате сумма задолженности уменьшается, что отражается на счете 94.

Важность счета 94 для организации

Счет 94 позволяет организации контролировать и учет задолженности перед поставщиками и подрядчиками. Это позволяет оптимизировать процесс оплаты задолженности, контролировать сроки погашения обязательств и соблюдать условия договоров. Наличие четкого учета на счете 94 является основой для эффективного ведения бизнеса и предотвращения возможных проблем с поставщиками и подрядчиками.

Закрывается ли счет 94?

1. Ликвидация организации

При ликвидации организации счет 94 подлежит закрытию. В соответствии с законодательством об учете и налогообложении, при ликвидации организации все ее счета должны быть закрыты, включая счет 94. Закрытие счета 94 означает прекращение взаимодействия с бюджетом и прекращение уплаты налогов и сборов.

2. Реорганизация организации

При реорганизации организации ситуация с закрытием счета 94 может зависеть от формы реорганизации. Например, при преобразовании организации, когда она сохраняет свою юридическую форму, счет 94 остается активным, так как организация продолжает свою деятельность и обязана уплачивать налоги и сборы. Однако, если происходит присоединение или разделение организации, счет 94 может быть закрыт для одной или нескольких организаций в зависимости от решений, принятых на этапе реорганизации.

3. Прекращение деятельности без ликвидации

Возможна ситуация, когда организация прекращает свою деятельность без ликвидации. Например, это может быть связано с временным приостановлением деятельности или переводом на другую форму ведения бизнеса. В таких случаях счет 94 может быть временно приостановлен, а затем возобновлен при восстановлении деятельности организации.

4. Изменение статуса и регистрации организации

Изменение статуса и регистрации организации может повлиять на счет 94. Например, при перерегистрации индивидуального предпринимателя в юридическое лицо, счет 94 может быть закрыт, так как индивидуальный предприниматель перестает уплачивать налоги и сборы как физическое лицо. Вместо счета 94 может быть открыт другой счет, соответствующий новому статусу и регистрации организации.

В зависимости от конкретной ситуации, счет 94 может быть закрыт или временно приостановлен. Главное, следует учитывать требования законодательства об учете и налогообложении, а также координацию с налоговыми органами при процедуре закрытия счета 94.

Как закрыть счет после списания товара: примеры

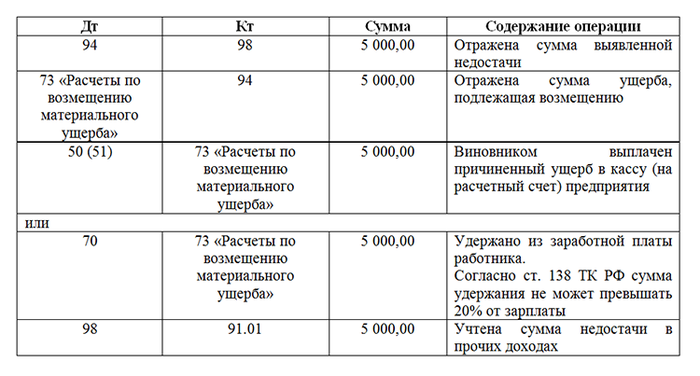

Пример 1: Закрытие счета 94 после списания товара на сумму 5000 рублей

Допустим, у вашей компании был проведен списание товара на сумму 5000 рублей. Чтобы закрыть счет 94 после такого списания, необходимо выполнить следующие шаги:

- Создайте первичные документы, подтверждающие факт списания товара и изменение его стоимости. Например, это может быть акт списания товара или накладная.

- Запишите в бухгалтерскую программу проводку на сумму списания товара, указав нужные счета и соответствующие суммы.

- Определите сумму разницы в ценах и выполните проводку на закрытие счета 94. Обычно это делается с помощью счета 91 «Прочие доходы и расходы».

- Убедитесь, что проводки корректно отражены в бухгалтерском учете.

После выполнения указанных шагов счет 94 будет закрыт, а изменения в бухгалтерском учете будут соответствовать проведенному списанию товара на сумму 5000 рублей.

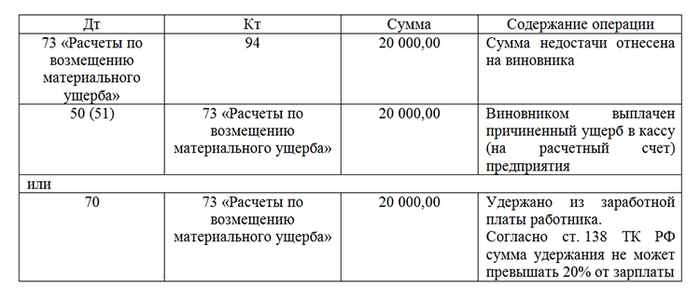

Пример 2: Закрытие счета 94 после списания товара на сумму 10000 рублей и возникновения прибыли

Представим ситуацию, когда при списании товара на сумму 10000 рублей возникла прибыль. Чтобы закрыть счет 94 в этом случае, следует выполнить следующие действия:

- Создайте документы, подтверждающие списание товара и возникновение прибыли, например, акт списания и акт инвентаризации.

- Сделайте проводки в бухгалтерскую программу на сумму списания товара и прибыли. Укажите соответствующие счета и суммы.

- Выполните проводку на закрытие счета 94, учитывая разницу в ценах и прибыль. Обычно это делается через счет 91.

- Проверьте, что проводки отразились корректно и соответствуют проведенному списанию товара и возникновению прибыли.

После этих действий счет 94 будет закрыт, а бухгалтерский учет будет актуализирован с учетом списания товара на 10000 рублей и прибыли.

С какими счетами корреспондирует счет 94

Счета, которые могут корреспондировать счету 94:

- Счет 60 (Основное производство):

- При приобретении товаров или услуг для производства;

- При учете расходов на материалы, комплектующие и сырье.

- Счет 62 (Вспомогательное производство):

- При покупке комплектующих и вспомогательных материалов;

- При учете расходов на оплату энергоресурсов или услуг сторонних организаций.

- Счета 76, 77 (Расчеты с разными дебиторами и кредиторами):

- При оплате задолженности поставщиков или подрядчиков;

- При проведении взаиморасчетов с контрагентами;

- При учете корректировок и пересчетов долгов и требований.

В случае использования счета 94 в бухгалтерии фирмы, необходимо учесть, что с ним могут корреспондировать различные счета в зависимости от характера операций и типа поставщиков или подрядчиков. Корреспондирование счета 94 позволяет правильно учитывать движение денежных средств в рамках хозяйственной деятельности организации.

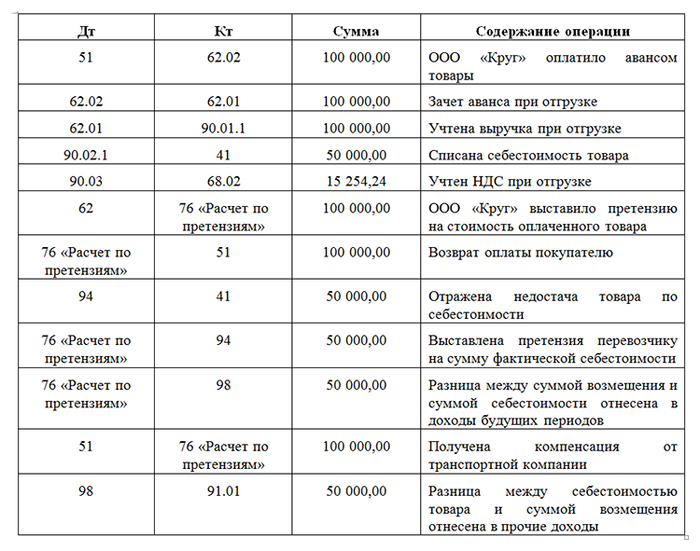

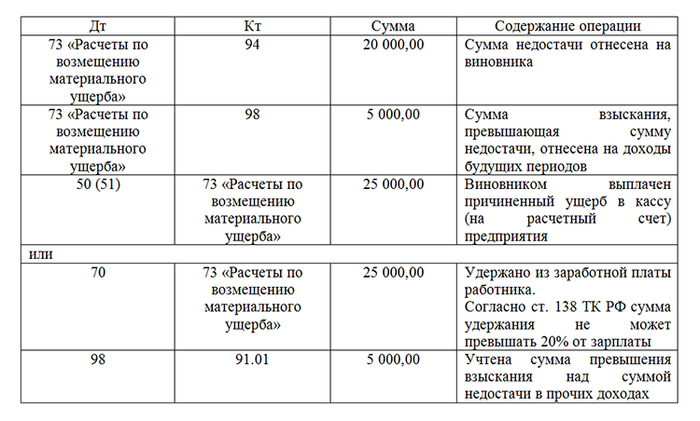

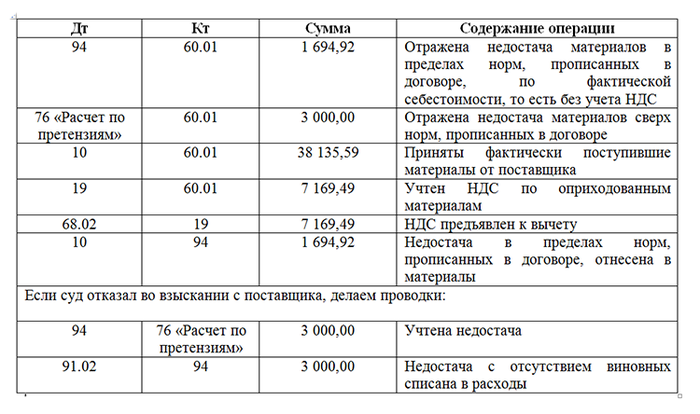

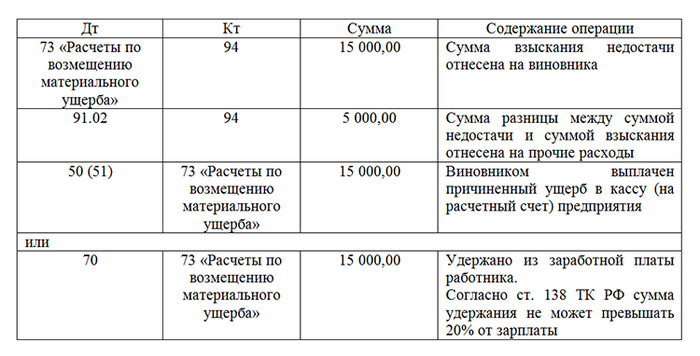

Проводки типовых случаев учета недостач

Недостачи могут возникать в процессе учета и хранения товаров или материалов. Для правильного учета недостач необходимо проводить соответствующие проводки. Рассмотрим типовые случаи учета недостач и соответствующие проводки.

1. Учет недостач при списании утерянных товаров

Если в результате проверки оказывается, что некоторые товары утеряны или не могут быть восстановлены, их следует списать с баланса и провести соответствующую проводку.

| Дебет | Кредит |

| Списано по недостачам | Товары |

2. Учет недостач при списании испорченных товаров

Если обнаруживается, что некоторые товары испорчены и не пригодны для продажи, их также следует списать и провести соответствующую проводку.

| Дебет | Кредит |

| Списано по недостачам | Товары |

3. Учет недостач при списании потерянных материалов

В случае, если некоторые материалы потеряны или уничтожены в процессе производства, их следует списать и провести соответствующую проводку.

| Дебет | Кредит |

| Списано по недостачам | Материалы |

4. Учет недостач при списании испорченных материалов

Если обнаруживается, что некоторые материалы испорчены и не могут быть использованы в производственных целях, их следует списать и провести соответствующую проводку.

| Дебет | Кредит |

| Списано по недостачам | Материалы |

5. Учет недостач при проведении инвентаризации

При проведении инвентаризации может обнаружиться, что некоторые товары или материалы отсутствуют фактически или имеют недостачу по сравнению с учетными данными. В таком случае необходимо провести следующие проводки:

| Дебет | Кредит |

| Списано по недостачам | Товары (Материалы) |

Важно помнить, что проводки по учету недостач должны быть сделаны в соответствии с требованиями бухгалтерского учета и законодательством.

Порядок закрытия счета 94

Шаг 1: Подготовка документов

Перед закрытием счета 94 необходимо подготовить следующие документы:

- Заявление о закрытии счета 94, которое подписывается руководителем предприятия;

- Копия свидетельства о государственной регистрации юридического лица;

- Копия учредительного документа (устава) предприятия;

- Документ, подтверждающий полномочия лица, подписывающего заявление о закрытии счета.

Шаг 2: Подача документов в банк

После подготовки необходимых документов они должны быть поданы в банк, в котором открыт счет 94. Для этого необходимо обратиться в отделение банка или использовать электронные каналы связи, если предусмотрена такая возможность.

Шаг 3: Проверка и исполнение заявления

После получения заявления и соответствующих документов банк проводит проверку и подтверждает закрытие счета 94. В случае выявления ошибок или неполадок, банк обязан уведомить предприятие о необходимости внесения корректировок или дополнительных документов.

Шаг 4: Завершение операций

После подтверждения закрытия счета 94, предприятию необходимо завершить все операции, связанные с данным счетом. Это включает в себя закрытие всех документов, оформление финансовых отчетов и выполнение других необходимых процедур, установленных внутренними правилами предприятия.

Шаг 5: Получение подтверждения о закрытии счета

После выполнения всех необходимых действий предприятие получает подтверждение о закрытии счета 94 от банка. Если предусмотрено законодательством, банк может выдать соответствующее свидетельство или иное документальное подтверждение о закрытии счета.

Следуя указанному порядку закрытия счета 94, предприятие сможет без лишних затруднений и проблем обеспечить завершение данной процедуры и вести дальнейшую бухгалтерскую деятельность в соответствии с установленными нормами и требованиями.

Особенности учета недостач и потерь от порчи товарно-материальных ценностей (ТМЦ)

Определение недостач и потерь

Недостача — это отсутствие или уменьшение количества ТМЦ по сравнению с данными учета. Она может возникнуть из-за кражи, утери или несанкционированного использования.

Потери от порчи — это уменьшение стоимости или полезности ТМЦ из-за естественного износа, повреждения или устаревания.

Учет недостач

Для учета недостач необходимо:

- Составить акт обнаружения недостачи или факта порчи ТМЦ.

- Определить причину недостачи и внести ее в акт.

- Оценить стоимость недостающих ТМЦ и внести ее в учетную систему.

- Создать резервы на покрытие потерь от недостач.

Учет потерь от порчи

Для учета потерь от порчи необходимо:

- Определить факт порчи и составить акт.

- Оценить стоимость потерь и внести ее в учетную систему.

- Использовать соответствующую учетную категорию для отражения потерь от порчи.

- Создать резервы на покрытие потерь от порчи.

Отражение недостач и потерь в финансовом отчете

Недостачи и потери от порчи должны быть отражены в финансовом отчете в следующих категориях:

- Расходы на недостачи и потери от порчи.

- Резервы на покрытие потерь от недостач и порчи.

Взаимодействие с налоговыми органами

При учете недостач и потерь от порчи следует учитывать требования налоговых органов. Они могут предъявлять определенные условия и требования к оформлению документации и учету этих потерь. Необходимо ознакомиться с соответствующими нормами и предоставить всю необходимую отчетность для демонстрации причины и расчета потерь.

Профессиональная бухгалтерия и соблюдение правил учета недостач и потерь от порчи ТМЦ играют важную роль в обеспечении финансовой прозрачности и соответствия требованиям законодательства.

Что такое счет 94 в бухгалтерии?

Счет 94 является временным счетом, который открывается в момент получения аванса или оплаты расходов и закрывается после их полного использования или возврата неиспользованной суммы.

Основные цели ведения счета 94:

- Учет и контроль за операциями по предоставлению сотрудникам авансовых платежей;

- Отслеживание использования аванса или заранее оплачиваемых расходов;

- Контроль за своевременным возвратом неиспользованной суммы или документами, подтверждающими использование аванса;

- Обеспечение прозрачности и надежности учета авансовых операций.

Как правильно провести запись на счет 94:

Для проведения записи на счет 94 необходимо указать дебет 94, кредит учетного счета, соответствующего виду авансовых платежей (например, счет 62 «Расчеты по авансам» или счет 60 «Расчеты с персоналом»).

В записи также указываются сумма аванса, дата выдачи и период использования, а также документы, подтверждающие получение аванса и условия его использования (например, приказы о командировках или расходных накладных).

Как закрыть счет 94:

Счет 94 закрывается при полном использовании аванса или возврате неиспользованной суммы. Для закрытия счета необходимо провести запись, указав кредит 94 и дебет учетного счета, на который будет произведен возврат или использование оставшейся суммы.

В записи о возврате неиспользованной суммы также указывается дата возврата и документы, подтверждающие возврат средств (например, расходные кассовые ордера или акты выполненных работ).

Пример записи на счет 94:

| Счет | Дебет | Кредит |

|---|---|---|

| 94 | 5000 ₽ | |

| 60 | 5000 ₽ |

Запись на счет 94 с указанием суммы аванса 5000 рублей и соответствующей записью на счет 60 «Расчеты с персоналом».

Пример записи о возврате:

| Счет | Дебет | Кредит |

|---|---|---|

| 60 | 5000 ₽ | |

| 94 | 5000 ₽ |

Запись о возврате неиспользованной суммы 5000 рублей с указанием счета 60 «Расчеты с персоналом» и соответствующей записью на счет 94.

Важные моменты при работе со счетом 94:

- Весь процесс выдачи аванса и его использования должен быть документально оформлен;

- Регулярно контролируйте остаток на счете 94 и своевременно проводите записи о возврате или использовании аванса;

- Обеспечьте сохранность и достоверность документов, подтверждающих операции по счету 94;

- Соблюдайте правила и сроки закрытия счета 94 после использования аванса или возврата неиспользованной суммы.

Закрытие счета 94 в конце года – проводки на примере

1. Проводка на списание фактических доходов:

- Счет 90 «Продажи товаров» – дебет

- Счет 94 «Разница между фактическими доходами и расходами» – кредит

2. Проводка на учет фактических расходов:

- Счет 94 «Разница между фактическими доходами и расходами» – дебет

- Счет 91 «Расходы на материалы» – кредит

- Счет 92 «Расходы на заработную плату» – кредит

- Счет 93 «Расходы на аренду» – кредит

- и т.д.

3. Проводка на закрытие счета 94:

- Счет 94 «Разница между фактическими доходами и расходами» – дебет

- Счет 99 «Нераспределенная прибыль (убыток)» – кредит

4. Проводка на остаток нераспределенной прибыли (убытка):

- Счет 99 «Нераспределенная прибыль (убыток)» – дебет

- Счет 99 «Нераспределенная прибыль (убыток)» – кредит

Пример баланса счета 94:

| Счет | Наименование | Дебет | Кредит |

|---|---|---|---|

| 94 | Разница между фактическими доходами и расходами | 10000 | 15000 |

В конце финансового года проводятся необходимые операции для закрытия счета 94. Это позволяет учесть разницу между фактическими доходами и расходами и перенести ее на следующий год.

Проводки по счету 94 должны быть оформлены четко и основываться на соответствующих документах. Необходимо указывать все необходимые данные, такие как суммы, контрагенты и причины операций. Это позволит вести точный учет и сохранять документацию для возможной проверки.

В данной статье мы рассмотрели основные операции проводок по счету 94 и правила их оформления. Будьте внимательны и аккуратны при работе со счетом 94, чтобы избежать ошибок и несоответствий в учетной системе. Это поможет вам вести точный учет и предоставлять достоверную информацию о финансовом состоянии вашей организации.